最終更新日:2023年3月22日

通勤や通学、買い物などで利用することも多い自転車ですが、実は社会問題の1つとなっているのが多発する「自転車事故」です。ご自身やご家族が事故に巻き込まれるだけでなく、相手方にケガをさせてしまい、加害者となるケースも少なくありません。このような事故に備えるものが自転車保険の「個人賠償責任補償」です。昨今、多額の賠償金が必要になる事例も出ており、補償金額は上限があるものから無制限に補償されるものまでさまざまあります。この記事では、自転車保険に加入する際に、補償金額をいくらに設定するべきか迷う方のために、個人賠償責任の補償金額の目安についてわかりやすく解説します。

自転車保険の「個人賠償責任」とは?

手軽な移動手段であり、環境にやさしく、健康づくりにも適している自転車。健康志向やシェアサイクルの普及、さらにはコロナ禍における生活様式や交通行動の変容で通勤や配達などの自転車利用ニーズが高まるなど、最近はますます自転車人口が増えているようです。

一方、2015年より改正道路交通法が施行され、悪質・危険な自転車走行をした人には講習を義務付けられました。受講の命令に従わなかった場合には5万円以下の罰金を科すなど、自転車利用のルールが厳格化されています。また、東京都や神奈川県、大阪府、京都府、兵庫県など、自転車保険への加入を義務付けている自治体も増えています。自転車保険は、自転車事故から被害者を守ると同時に加害者の経済的負担を軽減する重要な役割を果たしています。

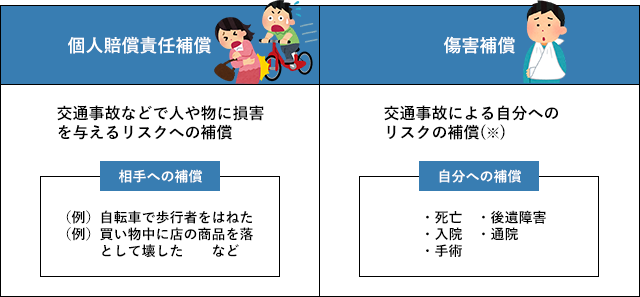

自転車保険の補償内容

自転車保険とは、交通事故などで相手や相手の物に損害を与えてしまったり、ご自身がケガをしたりしたときに補償してくれる保険です。保険会社やプランによって補償内容は異なりますが、一般的な補償内容は以下の通りです。

一般的な自転車保険の補償内容

(※)「ファミリープラン(家族向けプラン)」の自転車保険の場合は、ご自身だけでなく家族のケガも含みます。

上図のうち、個人賠償責任補償は「1億円」や「2億円」というように保険会社によって補償額の上限があらかじめ決まっているケースがあります 。さらに高額な賠償金を補償する個人賠償責任として、賠償金が上限なくカバーされる補償が「無制限」の自転車保険もあります。

相手方への補償が重要

自転車保険において重要になるのが、賠償責任への備えです。「自転車で他人にケガをさせてしまった」「自転車に乗ってぶつかり、相手を死亡させてしまった」といった場合に、損害賠償責任が発生します。

自転車保険は、自分への補償だけでなく自転車事故や日常生活におけるケガなどに対する損害賠償を補償してくれる保険です。各保険会社が自転車保険として単体で取り扱っていますが、なかには火災保険や自動車保険、傷害保険などに特約として付帯している場合もあります。

個人賠償責任の補償額を決める際に考えるポイントは、高額な賠償請求があった際でも対応できることでしょう。自動車事故と比べ、自転車により相手に大きなケガを与えたり死亡させてしまったりするケースは少ないですが、問題は発生件数ではなく、事故が起きた時の被害者の損害額です。人身事故による損害賠償額は、治療にかかる費用などだけでなく、休業損害などの事故に遭ったことで生じた間接的な損害も含まれます。そのため、相手に与えた損害によっては、損害賠償額が高額になることもあり得るのです。自転車事故(加害者が自転車)の賠償金は、自動車事故の賠償金と区別されているわけではありません。そのため、個人賠償責任の補償額をいくらくらいにするのかはとても大切なポイントです。

個人賠償責任の補償金額はいくらくらいあれば安心?

個人賠償責任の補償金額はいくらくらいに設定する必要があるのでしょうか。考え方についてご紹介します。

個人賠償責任の備えとして「無制限」の補償は必要?

個人賠償責任補償を備えることは事故が起きたときに相手への補償として大切ですが、結果的に自分や家族を守ることにもつながりますので、自転車事故は自動車事故と同様に手厚い補償を備えておきたいところです。

しかし、補償金額を高くすれば補償が手厚くなる反面、保険料もその分アップします。自転車保険の個人賠償責任補償は、「1億円」を超えるものから補償金額が「無制限」のものまでさまざまですが、補償金額が上がれば一般的には保険料も高めに設定される可能性がある点は注意が必要です。

高額賠償事例からわかる補償金額の目安

個人賠償責任の補償金額は、いくらくらいを目安に考えればよいのでしょうか?

道路交通法では自転車を「軽車両」と定めており、自転車事故は自動車事故と同様の交通事故として扱われています。そのため、たとえ自転車であっても相手方を負傷させてしまうと、高額の賠償請求をされるケースがあります。

以下は過去の高額賠償事例です。個人賠償責任の補償額は「1億円」が目安の1つになることがわかります。

自転車事故の高額賠償事例

| 判決認容額 |

事故の概要 |

| 賠償額 9,521万円 |

11歳の子どもが自転車に乗っているとき女性に衝突。女性は頭がい骨骨折により意識が戻らない状態となり、子どもの保護者に対し賠償金の支払いが命じられた(神戸地方裁判所 2013年7月判決)。 |

| 賠償額 9,266万円 |

男子高校生が自転車で車道を斜めに横断し、対向車線を直進してきた自転車の男性会社員と衝突。男性会社員は言語機能の喪失などの重大な後遺障害を負った(東京地方裁判所 2008年6月判決)。 |

| 賠償額 6,779万円 |

自転車に乗った男性が、ペットボトルを片手にスピードを落とさず下り坂を走行し、横断歩道を渡っていた女性と衝突。女性は事故から3日後に死亡した(東京地方裁判所 2003年9月判決)。 |

※判決認容額とは、上記裁判における判決文で加害者が支払いを命じられた金額です(金額は概算額)。上記裁判後の上訴等により、加害者が実際に支払う金額とは異なる可能性があります。

(出典)一般社団法人 日本損害保険協会「自転車事故と保険」

「TSマーク」の個人賠償責任の補償金額

一般の自転車保険のほかにも、「損害賠償補償」や「傷害補償」を備えた保険には「TSマーク付帯保険」があります。TSマーク付帯保険とは、自転車安全整備店で有料の点検整備を受けた自転車に付帯される保険です。この保険に加入している自転車には、青または赤のTSマークが貼付されています。TSマークには、青色の第一種TSマークと、赤色の第二種TSマークがあり、この2つは保険金額が違います。

保険会社が販売している自転車保険は、基本的に「自転車に乗る人」を補償の対象としていますが、TSマークの保険は、「TSマークが貼られている自転車に乗る人」が補償の対象となります。ただし、TSマークの自転車保険には示談交渉サービスなどは付帯されていません。

青色のTSマークは、賠償責任補償が1,000万円まで、傷害補償は死亡・重度後遺障害で30万円まで、15日以上の入院で一律1万円が保険金額です。赤色のTSマークは、賠償責任補償が1億円まで、傷害補償が死亡・重度後遺障害で100万円まで、入院15日以上で一律10万円、さらに被害者見舞金として入院15日以上で一律10万円が支払われます。昨今の高額賠償を命じられた事例を見ると、青色TSマークだけでは不安、という方もいるかもしれません。

自転車保険の個人賠償責任の補償をしっかり備えたいのは、特にお子様がいるご家庭です。公益財団法人交通事故総合分析センターの調査 (平成26年)によれば自転車乗用中の加害者数を見ると、13歳から18歳の自転車運転者が交通事故の加害者になるケースが多かったようです。また自転車事故の加害者が未成年のケースでは、未成年加害者に「責任能力」が認められない場合、親などの監督責任者がその責任を負うことになる可能性があります。

他にも最近はスポーツタイプの自転車でツーリングを楽しむ人も増えているようです。スピードの出やすいこれらの自転車に乗っている人も補償金額として「1億円」は必要かもしれません

【コラム】自転車保険の加入前にはここもチェック

自転車保険によっては加入の年齢制限があることも

加入年齢を制限している自転車保険もあります。自転車は子どもから高齢者まで幅広く乗ることができるため、どの世代でも加入を検討されている方はいらっしゃるでしょう。しかし、「新規加入の場合は満69歳まで」といった年齢制限を設けているところもあるので、加入を検討している保険会社に確認しましょう。

示談交渉サービスが含まれていると便利

自転車保険の加入の際に、あわせて確認しておくと良いのが「示談交渉サービス」の有無です。仮に、自転車事故によって何かしらの損害が発生した場合、相手方に与えてしまった損害を賠償することで民事責任を果たす必要があります。

保険会社によっては、相手方に負傷させてしまったときなどに、ご自身に変わって相手方と示談交渉してくれるサービスがプラスされるものもあります。これは被保険者および被害者の同意のもと、保険会社が被害者と賠償内容を交渉するものですが、自転車保険など任意保険の多くに、この示談交渉サービスが含まれています。プロに任せることで円滑に交渉を進められるという利点があります。

まとめ

自転車の人気は高く、自転車人口は増えていますが、その一方で、イヤホンを装着しての走行やスマートフォンの「ながら運転」、夜間の無灯火走行、信号無視など、交通ルールを無視した危険な乗り方を目にすることも多々あります。自転車は便利な乗り物である一方、他者を傷つけてしまう凶器にもなり得ることをあらためて認識しておきましょう。交通ルールやマナーを遵守し、自転車のメンテナンスをこまめに行うことはもとより、自転車保険の有用性にも目を向けてみましょう。

なお、個人賠償責任の補償金額は「1億円以上」「無制限」など、補償の上限金額はさまざまなものがありますが、過去の高額賠償事例を見ると「1億円」は補償金額の1つの目安となるでしょう。

自転車保険は損害保険代理店をはじめ、インターネットや一部のコンビニエンスストアなどで、数千円(月々に換算すると数百円程度)から気軽に加入することもできます。保険会社やそれぞれの保険商品ごとに、特性や加入方法が異なりますので、それらを考慮し、自身に必要な保険商品を選ぶようにしましょう。

楽天損保のホームページにも、自転車保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の自転車保険(サイクルアシスト)

監修者情報

監修者 ファイナンシャルプランナー

小山 英斗(こやま ひでと)

未来が見えるね研究所 代表 https://miraiken.amebaownd.com/

CFP®(日本FP協会認定会員)、1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

日本学生支援機構認定スカラシップ・アドバイザー(平成29年10月認定)

神奈川県の横浜を主な活動拠点としてFP事業を中心に、ライフプランニング、金融資産運用、不動産・住宅ローン相談、住宅建築相談、保険相談を強みとしたサービスを提供しています。銀行や保険等の金融機関やハウスメーカー等に属さない独立した立場からのお手伝いをしています。座右の銘は「虚静恬淡」。好きなものは旅行、建築、カフェ、散歩、今ここ。

- CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

- (掲載開始日:2021年5月28日)