最終更新日:2023年3月22日

通学で自転車を利用する高校生のお子さんをもつ親御さんにとって「自転車事故」は心配ごとの1つでしょう。自転車事故の原因としては、スマートフォンを操作しての「ながら運転」や「スピードの出しすぎ」、「並列走行」などが挙げられますが、逆に事故に巻き込まれてしまうケースも多数あります。また、近年、危険運転による高額な賠償責任が発生する事故も起きており、自転車保険の加入を義務化する自治体も増えてきています。この記事では、自転車保険の必要性とともに、高校生のための自転車保険選びのポイントについて解説します。

高校生に自転車保険は必要?

自転車保険は、主に「交通事故などで自転車に乗っているときに人や物に損害を与えるリスク」と「交通事故で自分がケガをするリスク」を補償してくれる保険です。

高校生になると、自転車通学をするお子さんも多くなるため、自転車による事故は親御さんにとって心配の1つではないでしょうか。では、実際に、想定されるリスクを考えてみましょう。とりわけ親御さんには、お子さんが事故でケガをする、あるいは他人をケガさせてしまう可能性もあることを認識しながら、自転車保険を選ぶ必要があるでしょう。

未成年は自転車で他人にケガさせるリスクが高い年齢

事故が発生した際、ご自身がケガをするだけでなく、他者をも巻き込んでしまうケースもあります。自転車は誰でも手軽に利用できる乗り物ですが、道路交通法の第2条では、自転車を「軽車両」と定めています。つまり自転車事故は、自動車事故と同程度の交通事故として取り扱われるものであり、そのリスクの大きさを理解しておく必要があります。

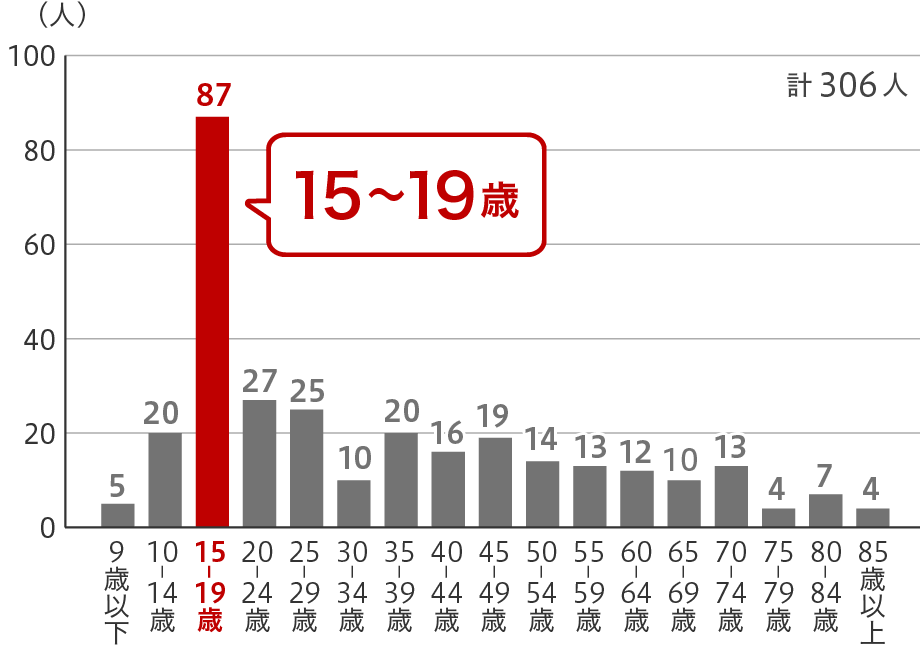

自転車の重大事故では15〜19歳の加害者が最多

※自転車対歩行者事故における自転車の年齢層別 歩行中死者・重傷者数(令和2年)

(出典)警視庁 交通事故分析資料 「令和2年における交通事故の発生状況等について」

上の図のように、自転車乗用中の加害者数は未成年が多く、中でも、高校生世代が含まれる16歳~18歳がもっとも多くを占めています。この世代は、通学で毎日自転車に乗っているお子さんも多く、自転車の利用頻度によっては事故のリスクも高まります。

また、他の自転車やバイク、自動車、歩行者が多い道路を走行する場合は、対歩行者、対自転車、対自動車の順に接触のリスクが高くなるとされています。夕刻の視界が悪い時間帯に、授業や部活動などでの疲労が残るなかで帰宅する場合、さらに事故の危険性が高まりますので、お子さんに注意を喚起していただくと同時に、自転車保険での備えを検討しておくとよいでしょう。

未成年でも高額な賠償金を負うことも

自転車事故は、重大な加害事故に発展してしまうこともあります。なかには、数千万円という高額な賠償金が発生すること場合もあり、未成年であっても賠償責任が発生してしまいます。

未成年の自転車事故とその賠償例

| 判決認容額 |

事故の概要 |

| 賠償額 9,521万円 |

11歳の子どもが自転車に乗っているとき女性に衝突。女性は頭がい骨骨折により意識が戻らない状態となり、子どもの保護者に対し賠償金の支払いが命じられた(神戸地方裁判所 2013年7月判決)。 |

| 賠償額 9,266万円 |

男子高校生が自転車で車道を斜めに横断し、対向車線を直進してきた自転車の男性会社員と衝突。男性会社員は言語機能の喪失などの重大な後遺障害を負った(東京地方裁判所 2008年6月判決)。 |

※いずれも裁判後の上訴等により、加害者が実際に支払う金額とは異なる可能性があります。

出典:一般社団法人 日本損害保険協会「自転車事故と保険」

自転車歩行者道などでは、自転車は車よりも歩行者と接触する可能性が高く、事故が起こるリスクもあります。また上の判例のように、対歩行者の場合には相手に重傷を負わせてしまうことも考えられますし、ときには死に至るケースも発生しています。

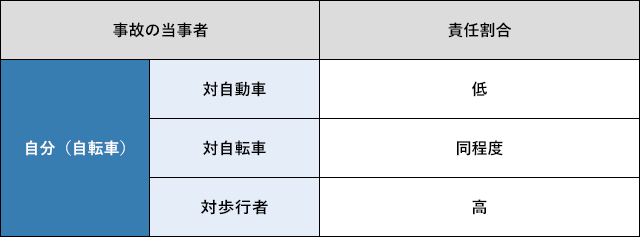

自転車事故においては、「対自動車」「対自転車」「対歩行者」のいずれかの事故となりますが、責任割合は「対歩行者」の場合において、自転車のほうが高くなる傾向にあります(以下参照)。

自転車事故の過失割合の例

※過失割合は、信号機や一時停止標識の有無、自動車・自転車・歩行者などの属性と違反の有無、事故の程度によって変わります。

ご自身がケガをして治療費や入院費がかかるリスクも

自転車事故が起きてしまうと、他者にケガを負わせるだけでなく、ご自身が負傷してしまう可能性もあります。「自転車に乗って転倒し、ケガをしてしまった」「他の自転車にぶつけられて、負傷してしまった」「自転車の走行中に、車にはねられてしまった」という場合もあるでしょう。

大きなケガをすると、治療費や入院費用がかかってしまいますので、そんなときのためにも自転車保険への加入を検討しておくといいでしょう。

人だけでなはなく物を傷つけるリスクも

さらには自転車を走行させることで、他の自転車や車、また建物などを傷つけたり、故障させたりするリスクもあります。物を壊したり、損害を与えてしまったりするケースもあるので、さまざまなリスクを想定しながら、自転車保険を検討したいものです。

自転車保険加入の義務化も進む

近年、自転車乗車中の事故の死亡者数が増加していることを背景に、各自治体では自転車保険の義務化が進んでいます。

前述のように自転車の運転者が加害者となる自転車事故では、高額な損害賠償を求められるケースも発生しています。記事にある事例の他にも「夜間、無灯火のうえ、携帯電話を操作して片手運転の女子高校生が、前方を歩行中の看護師女性に追突」という高校生が加害者となってしまった自転車事故では、被害女性は手足にしびれが残って歩行困難になり失職。その賠償額は5,000万円となっています(平成17年11月横浜地方裁判所)。

また、公益財団法人交通事故分析センターの平成29年調べでは、自転車運転者が加害者・被害者となったケースにおいて16~19歳がもっとも事故件数が多く、19歳以下の事故件数は全体の38%を占めています。特に高校生世代がその移動手段に自転車を一番よく用いていることが事故の年齢層別発生状況からも見て取れます。

自転車保険はどのようなことを補償するか?

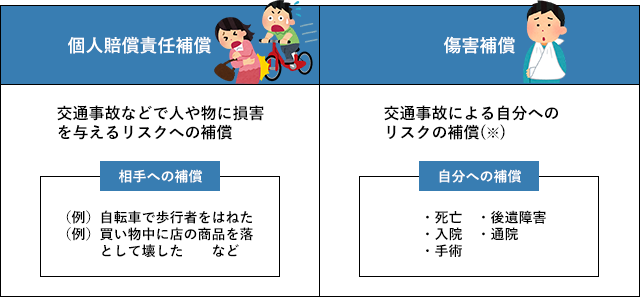

では、先に紹介したあらゆるリスクに備えるための「自転車保険」の補償について見ていきましょう。自転車保険とは、交通事故などでご自身がケガをしたり、相手や相手の物に損害を与えてしまったりしたときに補償してくれる保険です。大きく分けると、「相手への補償(個人賠償責任補償)」と「自分への補償(傷害補償)」の2種類があります。

一般的な自転車保険の補償内容

※「ファミリープラン(家族向けプラン)」の自転車保険の場合は、ご自身だけでなく家族のケガも含みます。

相手のケガなどの損害の補償(個人賠償責任補償)

自転車事故では、他の自転車や車、建物などを傷つけたり、故障させたりするリスクがあります。「個人賠償責任補償」とは、このような損害を補償するものです。とりわけ通学に自転車を利用する高校生は、頻繁に自転車に乗るため、他者を傷つけるリスクもそれだけ高くなってしまいます。そこで、必要に応じて備えておくことが大切になるでしょう。

個人賠償責任補償は火災保険だけでなく、自動車保険や傷害保険に付帯されていることもあります。すでに加入している保険でまかなえている可能性もあるので、重複しないように加入前に確認しておきましょう。補償範囲や補償額は保険会社によってさまざまですが、万が一に備えて損害賠償金をカバーできる補償額にすることが大切です。

保険会社によっては、補償額が「1億円」「2億円」というように、あらかじめ決められていることが多く、中には賠償金が上限のない「無制限」の保険もあります。自転車事故は車両による事故と同様の扱いとなるため、相手に後遺症が残ったり、要介護状態になるほどの重症を負ったりした場合や死亡した場合、治療費や慰謝料、介護費用、さらには生涯働いて得るはずだった労働の対価の賠償などが加算され、高額の賠償金になるケースも少なくありません。

個人賠償責任保険で補償されるさまざまなケース

また個人賠償責任補償は、自転車以外に日常的なトラブルの補償にも対応する場合があります(以下、補償例)。

【個人賠償責任保険で補償されるケース】

- ・自転車に乗っていて、歩行者にぶつかりケガをさせた。

- ・自転車を運転中、他人の車にぶつかり、車の一部を破損させた。

- ・買い物中、お店で商品を落として壊した。

- ・飼い犬を散歩中、飼い犬が他人をかんでケガさせた。

- ・子どもが野球のバットを振っていたら、そばにいた人にケガをさせた。

- ・誤ってベランダから物を落とし、駐車中の他人の車に傷をつけた、歩行者にケガをさせた。

- ・お風呂の水があふれ、階下の他人の部屋に漏水の被害を与えた。

ご自身のケガなどの損害の補償(傷害補償)

自転車に乗っていると、他者にケガを負わせるだけでなく、「自転車に乗って転倒し、ケガをしてしまった」などご自身が負傷してしまう可能性もあります。「傷害補償」とは、このように自分自身が自転車事故によりケガをしてしまった、あるいは死亡に至った、後遺障害を負った場合の補償のことです。具体的には、ケガの程度により、以下の3つに分類されます。

(1)ケガをしたときの補償

自転車事故をはじめ、事故によるケガが原因となり入院した場合、手術を受けた場合、通院した場合などに保険金が支払われます。

(2)死亡したときの補償

自転車事故をはじめ、事故によるケガが原因となり死亡した場合、死亡保険金が支払われます。

(3)後遺障害を負ったときの補償

自転車事故をはじめ、事故によるケガが原因となり身体に後遺障害が生じた場合、後遺障害保険金が支払われます。

自転車保険は、高額な賠償責任に備えるには有効な手段の1つといえるでしょう。過去の判例からも数千万円単位の賠償額が発生することがわかることから、少なくとも補償額は1億円以上が補償される自転車保険を選択しておくと安心です。

また、記事中の補償例にもあるように、賠償責任に対して自転車保険で補償されるのは自転車事故だけでなく、日常のトラブルで賠償責任が生じた場合の備えにもなります。さらにご自身に起きた突発的な事故によるケガなどにも傷害補償により補償されますので、まだ病気よりもケガなどの心配の方が大きい高校生など、若い世代についても必要な保険といえます。

高校生の自転車保険を選ぶときのポイントは?

実際に、自転車保険を選ぶ際には、どのような点を考慮するとよいのでしょうか。高校生のお子さんがいる場合の自転車保険選びにおいて、押さえておいたほうがよいポイントをご紹介します。

保険料は継続して無理なく支払えるものを

自転車保険は必要な補償をしっかりカバーしており、無理なく保険料を支払える商品を選ぶことがポイントです。契約が自動的に更新されるものも多くありますが、1年更新などの場合、手続き漏れで「期限切れになっていた」という事態も起こり得ますので、継続して支払い続けられることも基準の1つとしたいものです。保険会社や損害保険代理店をはじめ、インターネットや一部コンビニエンスストアなどで、数千円(月々に換算すると数百円程度)のリーズナブルな価格で加入できる保険商品もあります。

ただし、保険料を抑えようとするあまり、補償内容が手薄になる事態は避けなければなりません。自転車には免許が必要なく、子どもから高齢者まで誰でも乗ることができますが、自転車事故を起こしてしまった場合は、年齢を問わず当事者としての責任が問われます。たとえ運転者が高校生であっても、重大な自転車事故を引き起こした際には、高額な賠償責任が発生します。そのため、事故の加害者となった場合、相手方やその家族には非常に大きな苦しみを与えると同時に、自分の家族にも負担がかかります。万が一に備えて補償をしっかりカバーできる自転車保険に加入することをおすすめします。

家族で自転車を利用するなら 「ファミリープラン(家族向けプラン)」

自転車保険には、「ファミリープラン(家族向けプラン)」、「カップルプラン(本人・配偶者向けプラン)」、「個人プラン(個人向けプラン)」などさまざまな補償タイプがあり、補償の対象者の範囲が選べます。

家族のなかでも複数の人数が自転車を利用している場合は、1人ひとりが個別に加入するより保険料がリーズナブルになる「ファミリープラン(家族向けプラン)」を選ぶとよいでしょう。これは1人が加入すれば、その家族全員(配偶者と同居する6親等以内の親族、別居の未婚の子を含むケースが一般的)が対象となるタイプです。

本人とその配偶者が対象となるのは「カップルプラン(本人・配偶者向けプラン)」の補償タイプです。さらに「個人プラン(個人向けプラン)」は、本人が被保険者となるタイプです。保険会社によってラインナップや呼び方などが異なる場合もあるので、事前に確認するようにしましょう。なお、自転車に乗っているときに人や物に損害を与えるリスクへの補償(個人賠償責任補償)は、「個人プラン(個人向けプラン)」であっても、被保険者本人とその家族(生計が同一の別居の未婚の子を含む)が補償の対象となります。

契約の継続手続きを忘れた場合の空白期間に注意

自転車保険は、自動的に契約が継続する※ものもありますが、自動で継続されないものもあります。仮に、1年ごとに契約する商品など、自動で契約が継続できない保険の場合には、継続手続き忘れにより保険が受けられない期間が発生する可能性も高まります。高校生の自転車保険加入時に注意したいのは、この空白期間です。

自転車保険に加入する場合には、お子さんが高校在学中(自転車通学をする期間中)は確実に補償が受けられるように気をつける必要があります。どのような契約期間があるか、自動更新が可能かは、加入前にしっかり確認するようにしましょう。

- ※保険会社によっては「更新」という場合もあります。

自転車保険は「個人賠償責任補償」と「傷害補償」を組み合わせた保険ともいえます。そのため、自転車保険に加入する際には、「すでに同じような補償が得られる保険に加入していないか」という確認が必要です。とくに個人賠償責任保険は、被保険者だけでなく家族も補償の範囲に含まれることも多く、火災保険や自動車保険には個人賠償責任保険が特約で付加されていることもあるため、家族がそれらに加入している場合などには、その補償の対象者を確認するようにしましょう。

また、最近は、コンビニエンスストアやインターネットからでも簡単に自転車保険に加入できるようになってきました。サイクルショップで加入できるTSマーク付帯保険(自転車向け保険)も賠償責任補償と傷害補償のついた保険です。ただし、TSマークを貼る料金は、自転車の点検整備を受ける料金となります。そのため、TSマーク付帯保険(自転車向け保険)に加入するには点検整備を受けることが前提となり、点検整備を受け部品交換する場合、交換する部品代は別料金となります。

自転車保険は保険料が数千円(月々に換算すると数百円程度)からの商品も多く、それほど負担が重くありませんので、他の加入済保険の補償との重複がないか確認したうえで、購入した日から補償を受けられるように加入することをおすすめします。

まとめ

自転車は、気軽に利用できる利便性がある一方で、さまざまなリスクが潜んでいます。自転車に乗ったお子さんがケガをするだけでなく、相手をケガさせたり、物を壊してしまったり、思いがけない事故が起きてしまう危険性を理解しておく必要があります。昨今は通勤用・通学用の電車やバスを避けて、自転車に切り替える人も増えています。自転車同士の接触、もしくは歩行者と接触するリスクが増えることが懸念されることから、高校生の子をもつ親御さんは、わが子が被害者だけでなく加害者になりうる危険性もあることを認識し、ぜひ自転車保険を検討されてみてはいかがでしょうか?

楽天損保のホームページにも、自転車保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の自転車保険(サイクルアシスト)

監修者情報

監修者 ファイナンシャルプランナー

小山 英斗(こやまひでと)

未来が見えるね研究所 代表 https://miraiken.amebaownd.com/

CFP®(日本FP協会認定会員)、1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

日本学生支援機構認定スカラシップ・アドバイザー(平成29年10月認定)

神奈川県の横浜を主な活動拠点としてFP事業を中心に、ライフプランニング、金融資産運用、不動産・住宅ローン相談、住宅建築相談、保険相談を強みとしたサービスを提供しています。銀行や保険等の金融機関やハウスメーカー等に属さない独立した立場からのお手伝いをしています。座右の銘は「虚静恬淡」。好きなものは旅行、建築、カフェ、散歩、今ここ。

- CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

- (掲載開始日:2021年5月31日)