最終更新日:2023年3月22日

子どもは、自転車に乗れるようになると、遊びに行くときや通学のために自転車を利用する機会も増えていきます。「自転車保険への加入」を考え始めるご家庭もあるでしょう。近年、自転車保険への加入を義務化する自治体も増えていますが、そもそも幼児や小学生、未成年の子どもにも自転車保険は必要なのでしょうか?この記事では、子どもならではの自転車事故のリスクを踏まえて、子どもの自転車保険の必要性について解説します。また、「子どもの自転車保険を選びたい」という方のために、保険選びのポイントについてもご紹介します。

子どもに自転車保険は必要?

「自転車保険」とは、交通事故などで相手や相手の物に損害を与えてしまったり、ご自身がケガをしたりしたときに補償してくれる保険です。保険会社やプランによって補償内容は異なりますが、一般的な補償内容は以下の通りです。「子どもまでが加入する必要はあるだろうか?」と感じている親御さんもいるかもしれません。

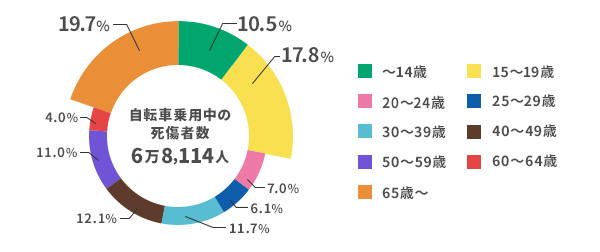

実際のところ、以下のように、すべての年代の中で、自転車乗車中の死傷者数は、未成年がもっとも多いという調査結果が出ています。2021年の自転車乗車中の死傷者数は6万8,114人。そのうち、19歳以下が28.3%となっています。20代、30代、40代、50代がそれぞれ10%台なのに対して約2〜3倍の割合を占めています。

出典:一般社団法人日本損害保険協会「知っていますか?自転車の事故 ~安全な乗り方と事故への備え~(2022年8月版)」

さらに、「歩行者に対しての事故」や「自転車同士の事故」を起こした自転車運転者数(人口10万人あたり)にフォーカスした場合、「12歳以下」、「13〜15歳」、「16〜18歳」と年齢が上がるにつれて事故を起こす自転車の運転者数が増えていき、高校生世代の16〜18歳がどの世代よりももっとも多くなっている、という調査結果も出ています(出典:交通事故総合分析センター「イタルダインフォメーションNo.112」)。

また、12歳以下の子どもの場合には、14時~18時頃がもっとも事故が多発する時間帯となっています(出典:交通事故総合分析センター「イタルダインフォメーションNo.112」)。習いごとや交友関係など、下校時間後に自転車を利用する際に事故が起きている可能性が考えられるでしょう。

子どもが自転車事故を起こす危険性としては、子どもは大人よりも視野が狭いことから危険を察知しにくいということがあげられるでしょう。また、危ない乗り方をしてしまう、ということも原因として考えられます。「乗り慣れていないうちからスピードを出す」「狭い道路で歩行者を追い抜こうとしてバランスを崩す」「左右を確認せずに、信号が青になった瞬間に飛び出す」など、街ではさまざまな危険な運転を見かけたこともあるのではないでしょうか。

損害賠償金が約1億円になることも!?子どもの自転車事故判例

それでは、子どもが自転車事故を起こした場合、いくらくらいの損害賠償金が発生するのでしょうか?実際にあったケースをご紹介しましょう。

未成年の自転車事故とその賠償例

| 判決認容額 |

事故の概要 |

| 賠償額 9,521万円 |

11歳の子どもが自転車に乗っているとき女性に衝突。女性は頭がい骨骨折により意識が戻らない状態となり、子どもの保護者に対し賠償金の支払いが命じられた(神戸地方裁判所 2013年7月判決)。 |

| 賠償額 9,266万円 |

男子高校生が自転車で車道を斜めに横断し、対向車線を直進してきた自転車の男性会社員と衝突。男性会社員は言語機能の喪失などの重大な後遺障害を負った(東京地方裁判所 2008年6月判決)。 |

※いずれも裁判後の上訴等により、加害者が実際に支払う金額とは異なる可能性があります。

出典:一般社団法人 日本損害保険協会「自転車事故と保険」

このように、未成年が起こした自転車事故であっても、高額の賠償金を支払うように命じられることがあります。万が一、子どもが自転車事故を起こしてしまったときの備えをしておくことが大切です。

自転車保険の加入は義務?

近年、全国各地で自転車保険への加入を義務化する自治体が増えています。これは、事故を起こしたときに相手への損害賠償を補償する「自転車損害賠償責任保険」などへの加入を条例によって義務化、または加入の努力義務を制定するものです。目的としては、交通ルールやマナーを守って適正に自転車を利用することを促すため。そして、自転車事故による損害から事故の当事者を守るためです。

多くの自治体が自転車保険への加入を義務化

自転車保険の義務化は2015年10月に兵庫県で導入されたのが始まりで、その後、全国の自治体に広がっています。現在、加入が義務化、または努力義務が定められている自治体は以下のとおりです。

加入を

「義務」

とする自治体 |

宮城県、秋田県、山形県、福島県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、香川県、愛媛県、福岡県、熊本県、大分県、宮崎県、鹿児島県

※上記のほか、金沢市、岡山市、において義務条例を制定済み |

加入を

「努力義務」

とする自治体 |

北海道、青森県、茨城県、富山県、和歌山県、鳥取県、徳島県、高知県、佐賀県 |

(出典)楽天損保「サイクルアシスト(2022年10月 楽天損保調べ)」より抜粋

自転車保険の加入義務化は、その自治体に住んでいる方だけが対象というものではありません。その自治体の中で自転車を利用する方も対象になっています。たとえば、義務化されていない自治体に住んでいる場合でも、通学や通勤のため東京都内で自転車を利用するなら義務化の対象となるわけです。

自転車事故による損害賠償は多額になることもありえます。義務化された地域で子どもが自転車に乗る場合はもちろん、義務化されている地域かどうかに関わらず、万が一に備えて自転車保険に加入することをおすすめします。

子どもの自転車保険はどう選ぶ?

自転車保険に加入するときには、どのような点に注意すればよいのでしょうか?ここでは、子どものための自転車保険選びのポイントを解説します。

保険料と補償内容のバランスを考える

自転車保険の保険料は補償内容によっても変わります。たとえば、子どもが自転車事故でケガをして治療が必要になったときに備えて、入院時に支払われる保険金額を増やし、通院補償も付けるなど、補償内容を手厚くするほど、月々の保険料は上がります。反対に、補償内容を絞れば保険料を抑えることができます。

ただし、補償が厚くても保険料の支払いによる家計への負担が大きくなりすぎれば、払い続けるのが難しくなります。保険料を抑えられても必要な補償を受けられなければ、いざというときの備えにはなりません。保険料と補償内容のバランスを考えて選ぶことが大切です。

自転車保険の補償内容を考える際のポイントは、「子どものケガ」と「相手への賠償」です。子どものケガについては、自治体の行う「子ども医療費助成制度」の活用や、民間の医療保険や傷害保険などに加入している場合はそちらからも賄われるため、必要かどうかを検討することが求められます。

問題は「相手への賠償」です。自転車保険への加入を義務付けていたり、努力義務としていたりする自治体では、「自転車損害賠償責任保険」への加入を求めています。つまり、傷害保険よりも個人賠償責任保険を重視しているという意味ですが、そもそも、保険料と補償内容のバランスを整えるとは、家計と補償内容のバランスを整えることであるため、自転車保険についてはこれらの点を総合的に判断することが保険料の増加を抑えるポイントになります。

そのうえで、必要な場合には、ケガや死亡に対する補償よりも相手への賠償を手厚くするといった内容で検討するといいかもしれません。

家族みんなが自転車に乗るなら「ファミリープラン(家族向けプラン)」を

子ども1人だけ加入できる自転車保険もありますが、父親や母親など子ども以外にも家族で自転車に乗る場合は、家族全員を補償する家族向けプランがある自転車保険への加入を検討してもよいでしょう。一般的に、1人ずつ自転車保険に加入するよりもトータルの保険料が抑えられます。

保険プランにもよりますが、一般的に家族向けプランの自転車保険の場合、被保険者本人の他に、配偶者、同居している家族、1人暮らし中の学生など別居している未婚の子どもも被保険者の範囲に含まれます。このため、家族の自転車事故をまとめてカバーすることが可能です。

保険加入の「年齢制限」に注意

自転車保険の中には、0歳から加入できる子どもを対象にした保険もあります。ただし、「満18歳まで」「満1歳から満23歳まで」「保険期間の末日に規定の学校の学生・生徒であること」など、加入条件が設定されていることがあります。検討している自転車保険の加入条件に、子どもが合っているかどうか確認が必要です。

保険の「重複加入」に注意

自転車保険の傷害補償や個人賠償責任補償は、自転車保険に加入しなくても、すでに加入している他の保険でカバーされている場合があります。たとえば、「個人賠償責任補償」は火災保険や自動車保険などに特約で付いていたり、クレジットカードに付帯されていたりすることもあります。また、個人賠償責任補償は、1つ契約しておけば被保険者本人だけでなくその家族も補償を受けられるのが一般的です。「傷害補償」についても、生命保険や医療保険でカバーされていることがあります。

なお、たとえ重複して加入していても、個人賠償責任補償の保険金は実際の損害額分しか支払われません。気づかないうちに補償が重複し、必要以上の保険料を支払っていることがありますので、自転車保険に加入する前に、すでに加入している保険の補償内容を確認しておきましょう。

子どもに必要な自転車保険の補償は?

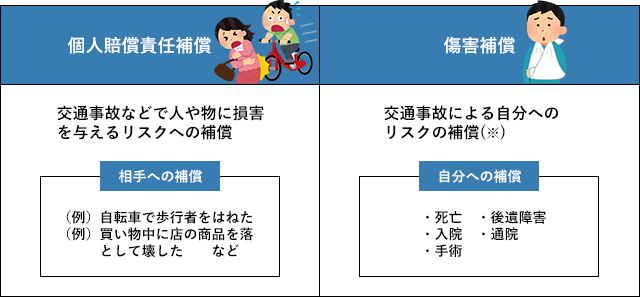

それでは、自転車保険の補償の内容についてもう少し詳しく見てみましょう。自転車保険の内容は大きく分けて2つあります。1つは、相手のケガや相手の物を壊してしまった場合に損害を補償する「個人賠償責任補償」。もう1つは、子ども自身のケガに対して補償してくれる「傷害補償」です。

一般的な自転車保険の補償内容

※「ファミリープラン(家族向けプラン)」の自転車保険の場合は、ご自身だけでなく家族のケガも含みます。

他人のケガや物への損害に「個人賠償責任補償」

「自転車で走行中に歩行者にぶつかり、ケガを負わせてしまった」「自転車を運転中、他人の車にぶつかり、車の一部を壊してしまった」といった事故を起こし、法律上の賠償責任が生じたときに、補償を受けられるのが個人賠償責任補償です。保険によって、自転車を運転中の事故に対する賠償責任のみを補償の対象とするものと、自転車以外の日常生活で起こった事故も補償するものがあります。

警視庁の発表※によると、小学生の自転車事故の約54%は交差点や交差点付近で発生しています。しかも小学生の事故の半数以上が出会い頭の事故です。運転中の違反内容としては「安全不確認」「交差点安全進行違反」「一時不停止」が中心となっており、危険な運転行為が自転車事故を引き起こしていることがわかります。「スピードを出しすぎて坂道を降りたところで歩行者と衝突」「信号が青に変わった瞬間に確認せずに飛び出して接触」など、子ども自身が加害者になってしまう可能性も十分にあるのです。たとえ子どもが小学生でも、事故を起こした子どもの親がその損害賠償責任を負う必要がでてきます。自転車に乗る以上、賠償責任の備えは検討しておくべきでしょう。

※出典:警視庁「各種交通人身事故発生状況(令和4年上半期)小学生の交通人身事故発生状況」より

なお、個人賠償責任補償によって補償される保険金額の上限は、1,000万円、1億円、2億円、3億円など、保険会社によって異なります。先に紹介した損害賠償金額の判決例のように、子どもが加害者の場合も数千万円単位の賠償金を命じられることがあります。加入を検討している自転車保険で必要な金額を補償されるのかどうかを確認することが重要です。

自分のケガに「傷害補償」

傷害補償は、「自転車の事故で子どもが骨折してしまった」など、被保険者本人がケガを負ったときなどに補償を受けることができます。保険会社やプランによって補償内容は異なりますが、主に以下のような補償があります。

ケガをした場合

自転車などの事故によってケガを負い、入院した場合や手術を受けた場合、通院した場合に補償を受けることができます。保護者の方の中には、子ども乗せ自転車を利用して、幼稚園の送り迎えや買い物などで幼児を乗せている方もいるかもしれません。「子どもを乗せて自転車を運転中にバランスを崩して転び、自分も子どももケガをしてしまった」といった場合にも自転車保険で補償を受けることが可能です。

死亡した場合

自転車などの事故によるケガが原因で死亡した場合、死亡保険金が支払われます。

後遺障害を負った場合

自転車などの事故によるケガが原因で下半身不随になったなど、身体に後遺障害を負った場合、後遺障害保険金が支払われます。自転車による事故の場合も、入院や通院が必要になる大きなケガを負うことがありますので、備えておく必要があるでしょう。

子どもが自転車に乗っていて歩行者と衝突し、ケガをした場合、自転車保険では「相手に対する賠償」と「自分の子どもの入院保険金、通院保険金、手術保険金、後遺障害保険金、死亡保険金」などが支払われます。後者がいわゆる傷害補償ですが、この中でもっとも重視すべき補償は後遺障害になった場合に支払われる後遺障害保険金です。

後遺障害を被った子どもの人生を考えると、保護者としては長期間にわたり経済的な負担が重くのしかかります。お金だけの話ではありませんが、傷害補償における社会的に大きな役割はここにあるといえるでしょう。「万が一子どもが自転車事故を起こして、後遺障害になったら」を想定し、自転車保険を検討するとよいでしょう。

まとめ

未成年の子どもによる自転車事故は、他の世代と比べると、多く発生しています。小学生の事故の半数以上は交差点での出合い頭の事故であり、被害者にも加害者にもなる可能性があります。子どもであっても相手にケガを負わせてしまったときには、多額の賠償金が発生することもありえます。日頃から交通ルールを守り、安全に注意することはもちろんですが、万が一のときに備えて、自転車保険への加入を検討してみましょう。

監修者情報

監修者 ファイナンシャルプランナー

重定 賢治(しげさだ けんじ)

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行うかたわら、企業向けの福利厚生制度として「ワーク・ライフ・バランス相談室」を提案し、事業主・従業員の生活相談にも取り組む。全国商工会連合会「エキスパートバンク」に登録。国土交通省「住み替え等円滑化推進事業」の下、空き家対策などの相談や独立行政法人日本学生支援機構「スカラシップ・アドバイザー」として奨学金の講師を務める。妻は保育士、一児の父。

〔社会貢献〕

○NPO法人 日本ファイナンシャル・プランナーズ(FP)協会 会員

○NPO法人 日本ファイナンシャル・プランナーズ(FP)協会 千葉支部成田SG 会員

○酒々井町商工会 会員(理事|元青年部部長)

○一般 社団法人 成田法人会 会員(酒々井支部 理事|福利厚生制度推進員)

○酒々井町景観条例策定委員会 委員

○酒々井町立地適正化計画懇談会 委員

○酒々井町2050年脱炭素実現のための再生可能エネルギー導入目標策定検討委員会 委員

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。