最終更新日:2023年3月22日

憧れの戸建てを手に入れたとき、新生活に胸を躍らせる方は多いでしょう。どんなインテリアで、どんなライフスタイルを送るか、夢を描く方も多いと思いますが、同時にぜひ検討したいのが火災保険です。火災保険とは、大切な住宅を火災や自然災害のリスクから守り、生活や財産を守る大切な備えとなるものです。しかし、「具体的にはどのような内容で、どう選んだらいいのか」、また「戸建てを購入したときの火災保険料の相場はいくらくらいか」などわからない点も多いのではないでしょうか。この記事では、火災保険の補償範囲や選び方、加入時の注意点、保険料を検討する際のポイントなどについて解説します。

火災保険とは

火災保険とは、建物や家財など大切な財産が受ける損害を補償する保険のことです。また、火災の被害にあった際の損害を補償するだけでなく、自然災害や日常の事故やトラブルなどの補償も対象となります。つまり、住まいのさまざまな損害に備える保険といえるでしょう。

しかし、「なぜ必要なのか、いまひとつ理解できていない」という方も多いのではないでしょうか。そのうえで、「自分の住まいと家具、日用品などへの備えを、しっかり考えておきたい」そんな方のために、火災保険の内容や補償について、具体的にご説明していきます。

火災保険の補償範囲

それでは、火災保険の補償範囲はどのようなものか、具体的な保険の対象をみていきましょう。火災や落雷、破裂・爆発等に加えて、風災や水災、水濡れや盗難等にいたるまで多岐にわたり、広範囲をカバーしています。

火災保険の補償範囲

たとえば、「もらい火や放火、落雷による火災で建物が損害を受けた」「強風で家屋が損壊した(風災)」「台風や洪水で床上浸水した(水災)」「家財道具が盗難にあった」「誤って自宅の壁を壊してしまった」こんなケースも火災保険の補償範囲に含まれます。また建物だけでなく、家具や日用品などの家財も保険の対象となるのも特徴の1つです。火災保険は、建物と家財双方にかけられるもので、補償を幅広くカバーしています。

戸建て住宅に火災保険が必要な理由とは?

住宅の購入には多額の資金を要します。そのため、もしも損害を受けると、生活の場を失うだけでなく、大きな経済的損失まで被ってしまいます。また、ご自身でどれだけ注意を払っていても、損害を受けてしまう場合もあります。

隣家からのもらい火(類焼)で被害を受ける場合も!

たとえば、隣家からの「もらい火」などの不測のアクシデントによって、損害を受けてしまう場合もあります(もらい火は「類焼」とも呼ばれます)。ここで注意したいのは、「失火責任法」という法律です。近隣の家からのもらい火(類焼)で自宅が燃えてしまった場合、出火元に重大な過失がなければ隣家への賠償責任は発生しないと規定しています。重大な過失(重過失)とは、「ほとんど故意に近い著しい注意欠如の状態」を指し、リスクを想定できたはずなのに、注意を怠った場合などが該当します。

重過失の具体例

| ・台所のガスコンロに天ぷら油の入った鍋をかけて加熱中、その場を離れて出火させた |

| ・たばこの吸殻が完全に消えたことを確認せず、その吸殻を紙類が入ったビニール製ごみ袋に入れて放置したまま外出し、出火した |

| ・漏電の可能性があり回線修理等の指摘を受けたが、適切な措置を講じなかったため、漏電により出火した |

出典:一般社団法人日本損害保険協会ホームページより抜粋

出火元に損害賠償請求ができない場合、自宅の建て直しや修繕は自費でまかなう必要があります。そんなとき、火災保険の補償が有効です。類焼損害の補償や、類焼損害を与えた世帯に見舞金を支払う補償があるケースもあるので、チェックしてみましょう。

逆に自宅からの出火で近隣に被害を与えてしまった場合、たとえ法律上の賠償責任はなくとも、近隣の方にお詫びなどをする必要があるかもしれません。火災保険では、隣家からの「もらい火(類焼)」による自宅への被害、自宅からの出火による隣家への失火見舞い費用の両方に備えることができます。

住宅ローンで戸建てを買った場合、加入義務があることも

戸建てを購入する際、住宅ローンを利用する方も少なくないでしょう。住宅購入時に住宅ローンを組む場合、火災保険への加入が必須条件になっていることがあります。一般的に、住宅ローンは、返済が20年~30年以上と長期にわたるケースが多くあります。その間に火災や自然災害などで家が損害を被ってしまった、または家を失ってしまった場合でも、ローンの返済義務はそのまま残ります。その場合、ローン返済の継続と新たな住宅の再建費用が二重でのしかかってしまい、経済的な負担が大きくなります。

また金融機関が住宅ローンを融資する場合、土地や建物を担保にするのが一般的です。もし住宅ローンを完済する前に火災などで家が損害を受けると、金融機関は担保を失ってしまいます。そのため、住宅ローンの返済期間中は、所定の火災保険に加入することを条件とするケースもあります。

総務省消防庁発表の令和3年の火災状況によると総出火件数は35,222件で、そのうち住宅火災は10,936件となっています。住宅火災においては約47分に1件の割合で発生していることになります。火事に対してどんなに注意を払っていても、隣家からのもらい火(類焼)により自宅が損害を受けてしまうことがあります。もらい火(類焼)による火災では失火責任法により損害賠償を請求できない可能性があるため、火災保険はそのような損害に対して有効な備えといえます。

また、自宅近隣の住宅に対して行われた消防活動によって、自宅に放水の被害が及んだり、建物や家財が損害を被ってしまったりすることもあります。このような損害も火災保険の補償範囲として備えることができます。

戸建て住宅における火災保険の加入ポイント

それでは、戸建て住宅における火災保険の加入にはどんな注意が必要でしょうか?加入のタイミングや検討方法、補償内容等について考えてみたいと思います。

加入のタイミング

戸建て住宅を購入した際、いつまでに火災保険に加入しなければならないのか、気になるものです。最適なタイミングはいつなのか、確認しておきましょう。まず注意したいのは、引渡日に火災保険の補償がスタートするように手続きを済ませることです。万が一、引渡し直後に損害を受けてしまうこともないとは言い切れません。

また建売住宅や中古住宅の場合は、売買契約後すぐに引渡しされることがあるため、住宅ローンや火災保険の加入など、さまざまな手続きが集中することになります。逆に注文住宅の場合は、契約から引渡しまでの期間が長くなり、火災保険の準備なども比較的ゆっくり対応できるのではないでしょうか。いずれにせよ、引渡日に間に合うようにして、火災保険に加入するのが必須です。

複数の保険会社から見積りを取る

次に、火災保険を選ぶときのポイントについて説明します。戸建て住宅を契約する際、特定の火災保険を推奨されるケースがあります。しかし、その場ですぐに決めるのではなく、できれば複数社の火災保険を検討するようにしましょう。「何かと忙しい」「保険のことはよくわからない」とお任せにせず、複数の保険会社から見積りを取り、保険料や補償内容を比較した上で自分に合った保険商品を選びましょう。

保険会社から見積りを取るのは、インターネットで簡単にできます。それぞれに保険料や補償内容を明記していますので、比較検討しながら、加入する保険を決めることができます。細かな条件やプランなどが異なりますので、自分に合ったものを選ぶようにしましょう。

火災保険の加入については、記事にもあるように複数の保険会社で見積りを取るとよいでしょう。火災保険は物件を販売または仲介する不動産業者が、特定の火災保険を勧めることも少なくありませんが、各保険商品は基本的な補償内容や特約でつけられる補償オプションなど、補償範囲は一見同じように見えても、まったく同じとは限りません。保険料もさまざまです。たとえば、日常生活での水回りのトラブルや、玄関の鍵開けの対応が無料で受けられる、などの付帯サービスにも違いがあります。ぜひ複数の保険会社の商品を比較して検討するようにしましょう。

ただ、補償内容やサービスの比較については難しいと感じることがあるかもしれません。その場合は、第三者の立場でアドバスできるファイナンシャルプランナーなどに相談してみるのもいいでしょう。

補償内容を決める

火災保険には「基本補償」と「オプション補償」があり、自分の希望により選択することができます。補償内容は「火災、落雷、破裂または爆発」「風災、雹(ひょう)災、雪災」をはじめ、「水災」「建物の外部からの物体の落下、飛来、衝突」「水濡れ」「騒擾(じょう)または労働争議」「盗難」「不測かつ突発的な事故」などがあります。保険商品によって対象の範囲は変わりますので、事前の確認が必要です。

これらの補償の中から、自分にとって必要な補償を選ぶ際に大きなポイントとなるのが、居住地域の特性や建物の構造などです。たとえば河川に近い地域では、台風や暴風雨による河川の氾濫や洪水が起こるリスクが高く、山林に近い地域は土砂崩れによる被害を受ける可能性が高いため、洪水や土砂崩れなどの水災被害が対象となる水災補償をぜひ検討してみると良いでしょう。

また戸建て住宅は低層であることがほとんどのため、空き巣の被害を受けやすかったり、交通量の多い道路に面していると自動車の衝突による被害を受けたりすることが想定されます。そんな場合は「盗難」や「建物の外部からの物体の衝突」の補償を考えてみましょう。

このように、さまざまな特性を考慮しながら火災保険を検討する必要がありますが、補償を手厚くするとその分保険料も高くなります。

自分が居住する住まいが何階建てなのか、建築構造はどうなっているのか。さらに居住地域は、都市部なのか住宅地なのか。また海が近い、河川が近い、山地が近い、降水量が多い、雪が多いなど、さまざまな特性を考慮する必要があります。また大規模地震の発生が高い確率で予想されている地域は、地震保険の備えも行いたいものです。国土交通省や市区町村が発行するハザードマップは、地域の災害の危険性を知るのに役立つ情報となるので、ぜひ参照してみましょう。

補償内容を決めるにあたっては、居住地域が住宅密集地であるかどうかもポイントの1つになります。隣家とほとんど距離のないような住宅密集地であればあるほど、もらい火(類焼)の可能性は高くなります。特に自宅が火元となり隣家が延焼してしまった場合などは、前述の「失火責任法」により、重過失がないために損害賠償責任を負わずに済むような場合でも、その後もそこに住み続ける場合などは心情的には隣家に対してなんらかの責任を取りたいと思うことがあるでしょう。そうした場合、火災保険に「失火見舞費用保険金」や「類焼損害補償特約」を付帯していれば、延焼してしまった隣家に対して多少の償いもできます。また、「家財」の補償を考える場合には家族構成もポイントの1つになります。家族が多ければその分家財も多いことが考えられます。

戸建て住宅の火災保険料はいくらかかる?保険料を抑えるためには?

さて、実際に火災保険に加入する場合、保険料はいくらくらいかかるのでしょうか。保険料は、建物の構造や所在地、専有面積、補償内容などさまざまな要素から決まります。

保険料に大きく影響する「建物の構造」

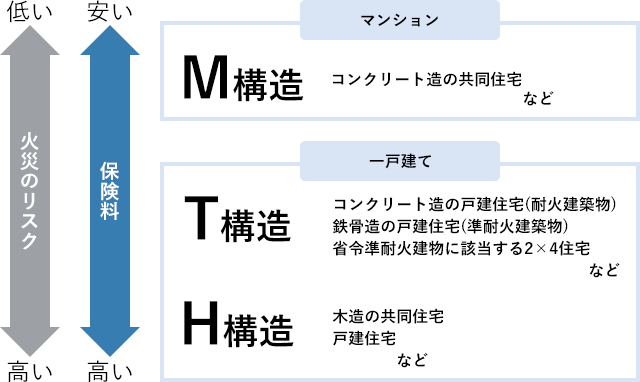

保険料に影響を与えるさまざまな要素の中でも、大きな割合を占めるのが、建物の構造です。火災保険での建物の構造とは、不燃性や強度・非倒壊性によって、「M構造」(コンクリート造マンションなど)、「T構造」(鉄骨造の戸建ての建物など)、「H構造」(木造の戸建ての建物など)という3つの「構造級別」に分類されます。燃えにくい構造は保険料が安く、逆に燃えやすい構造は高くなるため、一般的にはM構造、T構造、H構造の順で保険料が上がっていきます。

建物の構造の違い

※木造建物であっても、耐火建築物・準耐火建築物、または省令準耐火建物に該当するものは、T構造となります。

出典:一般社団法人 日本損害保険協会ホームページより加工して掲載

建物の構造や耐火基準、完成年月日、建物面積等は建築確認申請書や検査済証、登記簿謄本、重要事項説明書といった各種書類で確認できるので、判断する際に参照してみましょう。

火災保険料を抑えるポイント

火災保険料を抑えるためには、いくつかのポイントがあります。以下を参考にしながら、適切な保険に加入できるようにしましょう。

契約期間を長く設定する

火災保険の契約には、基本となる1年契約と長期契約があります。長期契約とは、3年・5年などといった複数年にわたる契約のこと。一般的には保険料は保険期間が長いほど割安になることが多いので、保険料を抑えられる場合があります。

保険料の支払い方法を見直す

長期契約の火災保険料の支払い方法は、1年ごとに払う「年払い」やまとめて支払う「長期一括払い」が中心です。保険期間を1年に設定した場合、毎年の更新ごとに保険料を払うと、割引率が低く抑えられ割高になってしまうので、長期契約にして一括払いにするとリーズナブルです。ただし、まとまったお金が必要になるので、家計の状況を踏まえて決めましょう。

※保険会社により契約できる払込方法は異なります。

複数の保険会社と比較する

保険会社によっては、築年数や保険期間、建物の性能に応じた割引制度を設けている場合もあります。制度を適用するには、割引対象の建物であるかを確認するための書類の提出が必要になります。同じ条件でも、保険会社によって保険料が変わることがありますので、加入する保険商品の割引制度を確認の上、準備しておきましょう。

補償内容は自分に適したものだけを選択し、不要な補償はつけない

火災保険の保険料を検討する際に考慮すべきなのが、自然災害へのリスクです。たとえば、付帯有無を選べるオプション補償を外せば保険料を抑えることができるでしょう。しかし、保険料を抑えたいという理由だけで、安易に補償を外すと万が一の際に補償が手薄になってしまいます。地域特性のリスクを慎重にチェックしながら検討するようにしましょう。

木造などが多い戸建て住宅は、マンションなどに比べて、火災保険料は割高になりがちです。ただそれは、それだけ火災リスクが高いことも意味します。さらに、火災だけでなく台風による強風や豪雨などの自然災害により損害を受けるリスクもマンションに比べ高いといえます。火災保険は戸建て住宅において損害に備える有効な手段ですが、補償を手厚くすればその分保険料も高くなります。

また、火災保険の保険金額は「再調達価額」をもとに決めることが多いですが(再調達価額とは保険契約の対象と同等のものを新たに新築・購入・取得するのに必要なお金のこと)、火災保険料を抑えるためには、万が一のときでも今の同等のものをすべて新たにそろえなおす必要があるかを検討することも必要です。

まとめ

戸建て住宅は、庭のある落ち着いた住環境を整備しやすい上、自由な家作りができるとあって、大きな魅力を感じる方は多いでしょう。そんな憧れの戸建て生活をより快適なものにして、日々の生活や財産を守るために、火災保険の加入はぜひ検討しましょう。ご自身の居住環境にあった補償内容でしっかり備えをし、人生をプランニングすることも大切なことです。保険とは、預貯金の蓄えだけでは補えない経済的な損失をカバーするものであり、そのためにも自分に合った火災保険を選びましょう。

楽天損保のホームページにも、火災保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の火災保険(ホームアシスト)

監修者情報

監修者 ファイナンシャルプランナー

小山 英斗(こやま ひでと)

未来が見えるね研究所 代表https://miraiken.amebaownd.com/

CFP®(日本FP協会認定会員)、1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

日本学生支援機構認定スカラシップ・アドバイザー(平成29年10月認定)

神奈川県の横浜を主な活動拠点としてFP事業を中心に、ライフプランニング、金融資産運用、不動産・住宅ローン相談、住宅建築相談、保険相談を強みとしたサービスを提供しています。銀行や保険等の金融機関やハウスメーカー等に属さない独立した立場からのお手伝いをしています。座右の銘は「虚静恬淡」。好きなものは旅行、建築、カフェ、散歩、今ここ。

- CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。