最終更新日:2023年3月22日

住宅を購入したり、賃貸物件に引っ越したりする際、さまざまな手続きと同時に行う必要があるのが、火災保険への加入です。火災保険は数多くの保険会社が販売していますが、細かな補償対象や補償範囲も各保険会社や保険商品によってさまざまです。また、戸建てかマンションか、持ち家か賃貸住宅かなどによっても加入する火災保険を決定するうえでチェックするポイントが異なります。これから火災保険に加入する方はもちろん、すでに加入はしているけれど保険の見直しを考えている方も、火災保険の選び方のポイントを学び、ご自身に合った火災保険を選びましょう。

火災保険とは?

火災保険は基本的に、建物や建物内にあるものが損害を受けた際の損害を補償する保険です。建物には、住まい専用の「住宅物件」と、店舗・工場・オフィスなどの「一般物件」がありますが、今回は住まいの損害を補償してくれる住宅物件に関する火災保険について、選び方のヒントをお伝えします。

私たちの暮らしの土台となる大切な住まいがさまざまな要因によって損害を受けたとき、保険がなければ再建・修繕費用や、新しい住まいを得るための費用を自己負担しなければなりません。火災保険は、その名前から火災による損害のみ補償されるのではないかと思う方もいらっしゃるかもしれませんが、実は火災に限らず住まいへのさまざまな損害に対し、補償されます。損害額が膨大になることが多いため、火災保険は、私たちの暮らしにとって欠かせない保険だといえるでしょう。

また火災は、自宅からの失火だけでなく隣近所からの「もらい火」による損害も考えられます。「もらい火」の場合は火元となる側に賠償請求すればよいのでは?と考える方もいらっしゃるかもしれませんが、実は「失火責任法」という法律により、近隣の失火が重大な過失によるものと判断されなければ相手側に損害賠償請求はできません(重大な過失がない失火の場合、失火者に損害賠償責任がないため)。

つまり、自分にはまったく責任がなく、近隣の火災によって自宅が被害を受けてしまっても、自分の家は自分で直さなければならないことが想定されます。もしそのような状況に陥った場合、火災保険に加入していなければ、自宅の再建や再建までに必要な費用はすべて自己負担となってしまいます。だからこそ必ず火災保険に加入して、万が一の際に備えておく必要があるのです。

火災保険の補償対象

保険には補償の対象となるものによってさまざまな種類があります。たとえば自動車なら自動車保険、海外旅行なら海外旅行傷害保険、人の死亡に関する保障なら生命保険(死亡保険)、病気やケガなら医療保険など、保険の名前を聞けば対象となるものが何となくイメージできます。では「火災保険」は、火災による損害だけが補償対象となるのでしょうか?

実は「火災保険」は、火災だけではなく「風災」「水災」「落雷」など、自然災害による損害も補償してくれる保険なのです。ただし、火災保険は、地震、噴火またはそれらによって生じた津波などの損害に対しては補償の対象とはなりません(地震・噴火などの大規模災害への補償については、後述する「地震保険」を参照ください)。

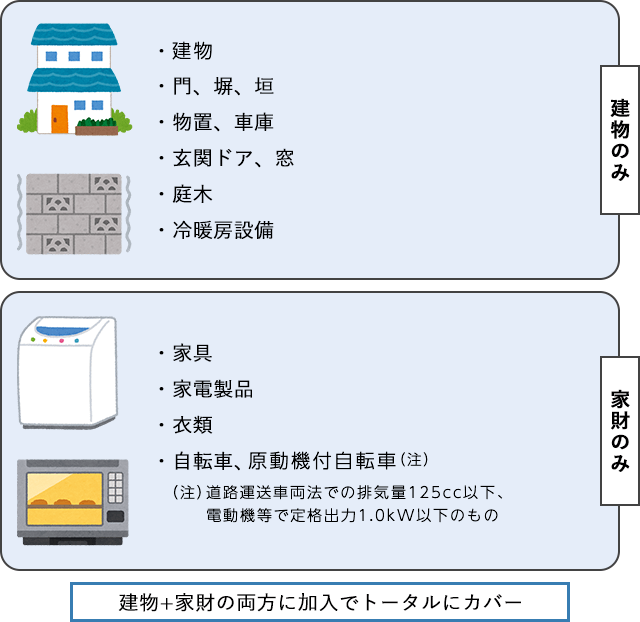

住宅用の火災保険の補償対象は、建物と家財に分けられています。建物というと、建物本体をイメージするかと思いますが、火災保険の対象には建物本体以外も含まれます。以下の表を参考に、建物と家財の補償対象を確認しておきましょう。

火災保険の主な補償対象

※補償対象は各保険会社によって異なります。

(出典)楽天保険の総合窓口

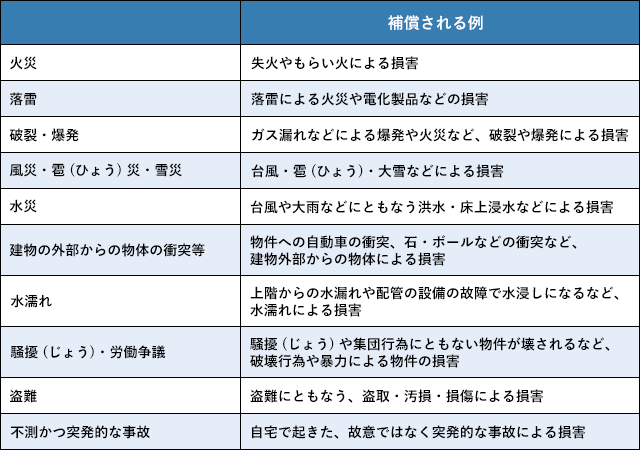

火災保険の補償範囲

火災保険によって補償される範囲は、火災保険のベースとなる「基本補償」と、それ以外の補償となる「オプション補償」によって定められています。

「基本補償」とは、火災保険における基本的な補償がいくつかセットになっているものです。一方で「オプション補償」は、それぞれの住まいの特性や必要性などに合わせてプラスできる補償のことです。「基本補償」単体での加入は可能ですが、「オプション補償」は単体では契約できず、「基本補償」に追加することで契約が可能となります。

なお、基本補償、オプション補償それぞれの補償範囲は各保険会社によって異なりますが、今回は楽天損保の火災保険、「ホームアシスト(家庭総合保険)」を基準にまとめています。

火災保険の補償範囲

火災保険を選ぶときのポイントとは?

では、火災保険を選ぶ際のポイントについて具体的に学んでいきましょう。

(1)補償対象を決める

まず、火災保険の補償の対象を決めましょう。補償の対象となるものは、以下の3つに分けられます。

補償の対象は、持ち家か賃貸物件かによって異なります。賃貸物件の場合、建物部分は所有者(貸主)が火災保険に加入しており個別に加入する必要がないため、「家財のみ」を選択します。賃貸契約を結ぶ際、不動産屋、不動産業者、不動産仲介業者等では貸主から火災保険(家財保険)への加入の案内がある場合もあります。

持ち家の場合は、「建物のみ」「家財のみ」「建物+家財」の3つの選択肢があります。「建物」「家財」がそれぞれ何を補償対象としているのかを確認し、必要な補償をカバーしているものを選びましょう。

持ち家の場合、「建物のみ」でも補償は十分ではないかと考える方もいらっしゃるかもしれませんが、家財が損傷し、買い替えが必要になると、想像以上にお金がかかることも少なくありません。たとえば水災(水害)により家電や家具が損害を受けて買い替える場合、自己負担ではかなりの額を支払う必要があります。1つ1つの家具や家電はさほど高くなくても、一度に複数またはすべて買い替えが必要となると、相当な額がかかってしまうでしょう。そのようなときも「家財保険」で補償されれば、支払われた損害保険金で、生活に必要な家電や家具を買いなおすことができます。そのため持ち家の場合は、「建物+家財」を検討するのがよいでしょう。

分譲マンションの場合は、マンション全体の共有部分(外壁、玄関ロビー、廊下、バルコニー、共用施設など)は、管理組合などで火災保険に加入しますので、個人で火災保険に加入する場合は、基本的には自身が所有する専有部分に火災保険をかけることになります。自分で保険をかける部分が具体的にどこになるのか契約書などできちんと確認しておきましょう。また、分譲マンションの購入でローンを組む際は、火災保険への加入が義務付けられていることがほとんどで、特定の保険会社の商品を勧められることも少なくありません。その場合も保険の補償の内容はよく確認しておきましょう。

賃貸物件の方は補償の対象を選ぶ余地はありませんが、持ち家の方は「建物のみ?家財のみ?それとも両方?」と迷ってしまうかもしれません。もしものときの損害をまかなえるだけの十分な貯蓄がない場合や、住宅ローンの支払いが残っている場合などは、できるだけ建物と家財両方の補償に加入しておくのがおすすめです。

どこまでを補償の対象とするかで当然保険料も変わってきますので、複数のパターンで見積もりを取って家計の負担とのバランスを見て考えるのも1つの方法です。契約期間の途中で補償対象を変更できない商品もありますので、慎重に考えましょう。

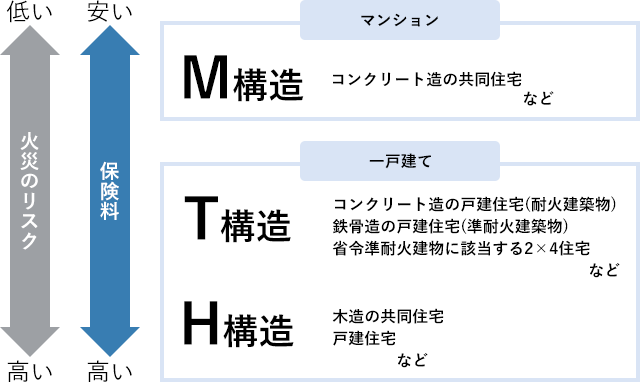

(2)構造級別を確認する

次に確認したいのは、補償の対象となる住まいの構造級別です。火災保険の保険料は、建物の構造によって異なります。耐火性が強いほど保険料が安く、逆に弱いほど高くなりますが、その基準となるのが「構造級別」です。

住宅物件の構造級別は、建物が造られた素材によって分かれており、「M構造」(マンション構造)、「T構造」(耐火構造)、「H構造」(非耐火構造)の3つがあります。構造級別は、木造、鉄骨造、コンクリート造などの「建物の構造」と、建築基準法等の法令上の「建物の性能」によって判定されます。

耐火性の強さは、「M構造」(コンクリート造りのマンションなど)、「T構造」(鉄骨造りの一戸建てなど)、「H構造」(木造の一戸建てなど)の順番となっています。また、1階部分が店舗(飲食店、コンビニエンスストアなど)になっている建物の場合、さらに細かく職種での火災のリスクによっても級が区分されているので注意が必要です。

自分の住まいがどの構造級別に当てはまるのかは、火災保険に加入するうえで欠かせない条件です。

「建物の種類」は納税や不動産取引の書類で確認し、「建物の性能」のうち、耐火建築物・準耐火建築物については、建築確認申請書類などを確認しましょう。省令準耐火建物については、設計仕様書や施工者・メーカーによる証明書類などにより確認することができます。

建物の構造の違い

※木造建物であっても、耐火建築物・準耐火建築物、または省令準耐火建物に該当するものは、T構造となります。

(出典)一般社団法人日本損害保険協会ホームページより加工して掲載

(3)補償範囲を決める

ポイントは「基本補償」+「オプション補償」

続いて火災保険の補償範囲を決めます。火災保険は、保険のベースとなる「基本補償」部分と、プラスで加入できる「オプション補償」によって構成されます。「基本補償」には、火災、落雷、破裂・爆発への補償が必ず入っており、保険会社によっては風災、雹(ひょう)災も基本補償の対象としています。

オプション補償は、水災、盗難、水漏れ、破損・汚損などがあります。すべてのオプションをプラスすればさまざまな損害に対応できますが、保険料はそのぶん高くなります。ただし基本補償やオプション補償は、保険会社や火災保険のプランによって異なります。基本補償に何が含まれているかを確認したうえで、必要なオプション補償をプラスしていくとよいでしょう。

オプションの加入は居住区域の地形も考慮

基本補償に加え、自分の住まいはどの損害のリスクが高いのかを考え、必要なオプション補償への加入を検討しながら、保険を組み立てていきましょう。たとえば盗難のリスクなどは、オートロックのマンションか戸建てかによっても異なります。また、水漏れなどは、共同住宅であるマンションのほうが一般的にリスクが高いなど、住まいによってリスクの対象は大きく異なります。

また、居住地域の特性を考慮したオプション補償への加入も重要です。河川が近く、台風や豪雨による水災が多い地域なら、水災や水漏れに備えることができるオプション補償をプラスしておくと万が一の事態に備えることができます。

また、マンションの高層階なら水災リスクは少ないと考えがちですが、豪雨によって排水が間に合わなくなり高層階でもトイレが逆流したり、マンションの地下が浸水してマンション全体の電気設備が使えなくなったりする事例なども近年は発生しています。このような場合も水災のオプションに加入していれば補償の対象となりますので、さまざまなリスクを考えて加入を検討しておきましょう。

ハザードマップの活用がおすすめ

居住地域の特性を考慮しつつ、オプションへの加入を検討する際は、自治体などが公表しているハザードマップを活用することをおすすめします。ハザードマップには、河川の氾濫や津波による浸水想定区域、がけ崩れの危険地、火災の発生による延焼の危険性などが記載されているため、居住地域の地形にどのようなリスクがあるのかを把握するのに役立ちます。

ハザードマップはインターネットで容易に検索できます。また、災害対策や避難場所なども記載されたハザードマップを作成・配布している自治体もあります。ハザードマップは、家の購入や引っ越しを機に入手しておくと、何かと役に立ちます。

保険会社のホームページもチェック

「基本補償」も「オプション補償」も、言葉だけでは具体的にはどのようなケースが対象となるのかわかりにくいこともあります。保険会社によってオプション補償や補償内容が異なる場合も多くありますので、具体的な補償内容については、各保険会社のホームページを確認しておくとよいでしょう。基本補償とオプション補償を組み合わせ、想定されるリスクに備えましょう。

補償範囲を決めるときは、どの補償がどこまで補償してくれるのか1つ1つよく確認しておきたいところです。一見面倒に感じるかもしれませんが、「補償してくれると思っていたのに、してくれなかった!」「そんなところまで補償してくれるなんて知らずに、自分でお金を出して直してしまった!」という事態を防げます。

「補償の対象外だった!」となりやすいケースは、たとえば「水」に関する損害です。台風で起きた洪水、地震で起きた津波、上階からの水漏れ被害、下階へ水漏れさせた場合の損害賠償、これらすべてに対応するには基本的に別々の4つの補償や特約をセットしておくことになります。

「実は補償の対象!」というケースでは、たとえば自転車事故で相手を傷付けたときや飼い犬が人を噛んだときなどの損害賠償にも使える「個人賠償責任特約」、旅行中にカメラを落として割ったときや路上でひったくりに遭ったときなどに使える「自宅外家財特約」、子どもがボール遊び中に自室の窓ガラスを割ったときなどに使える「破損・汚損」の補償などがあります。

(4)建物の保険金額を決める

さて、次は保険金額の設定です。保険金額とは、住まいに損害が生じてしまった場合に支払われる保険金の限度額です。

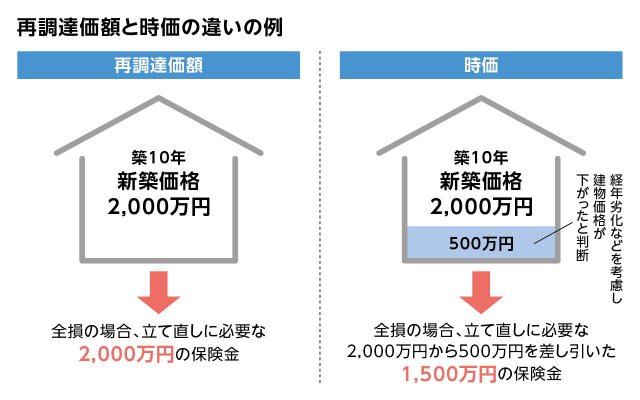

火災保険の対象となる建物や家財は、時間の経過ととともに価値が下がっていきます。そのため火災保険を契約する際には、建物や家財がどのくらいの価値を持つのかを正しく評価しなければなりません。価値は金銭として評価され、その額を「保険価額」といいます。

一方で、火災などによって損害が生じた場合に支払われる損害保険金は、契約時に設定した「保険金額」を限度とし、損害の程度によって算出されます。「保険金額」は、「保険価額」をもとに設定しますので、まずは「保険価額」を適切に評価しておくことが大切です。

「保険価額」における「新価」、「時価」とは?

保険金額を決める際に基準となる「保険価額」には、「新価」と「時価」という2つの考え方があります。

- ● 新価 今と同じ建物を新たに購入するために必要な金額(再調達価額)

- ● 時価 経年劣化などに伴う価値の減少を差し引いた、建物の現在の価値

保険金額を時価で設定した場合、新価から経年減価分を差し引くので、保険金額は新価で設定する場合よりも低くなり、新価で設定するより保険料は安くなります。しかし、仮に現在の時価が1,000万円の戸建て住宅も、建て直しや買い替えが必要になった場合、補償が足りない可能性が高くなります。そのため最近では基本的に新価を基準として保険金額を設定することが多くなっています。

(出典)楽天 保険の総合窓口

建物の保険金額は、多すぎも少なすぎもよくないので、新価(再調達価額)ちょうどに設定するのが基本です。再調達価額は、建築年・構造・面積・都道府県などの情報がわかれば保険会社のホームページなどで試算できます。

契約締結時から超過保険(保険の対象の価格より保険金額の方が大きい)状態になっていた場合、契約者や被保険者が善意で重大な過失がなかったときは超過部分の契約を取り消すことができます。取り消すと、契約締結時までさかのぼって、超過部分の保険料が戻ってきますよ(超過部分の保険料の計算方法は、各保険会社が定める計算方法によります)。

(5)家財の保険金額を決める

家財とは、家のなかや敷地内にある生活必需品(動産に限ります。)の中で移動させることが可能なもののことです。たとえばテレビ、オーディオ、冷蔵庫、電子レンジなどの家電、プリンター、食器、テーブル、ソファ、寝具、タンス、服、本、CD、自転車、原付バイクなどが家財にあたります。

火事や自然災害で家財が損害を受け、買い替えが必要となると、実は意外なほどお金がかかる場合があります。火災保険は建物だけで十分と考えている方も、万が一に備えて、家財の保険加入も検討したほうがよいでしょう。

家財の保険金額の決め方

家のなかにある家財は、家族構成、年齢、家の広さ、生活スタイルによって大きく異なります。家財の保険金額を決める際には、家のなかにある生活必需品をすべて買い替えるとすると、どのくらいのお金がかかるかをざっくりと計算してみましょう。

家財保険の保険金額は、保険会社や商品によっては保険金額を自由に設定することが可能です。しかし保険金額を高く設定すると、保険料も高くなります。建物に対する保険と同様、家財保険も保険金額と保険料のバランスをよく考えて設定するとよいでしょう。

保険会社のホームページには、家族構成や年齢、住まいの広さなどによって、家財の保険金額の目安となる「家財簡易評価表」が掲載されていたり、シミュレーションができたりすることがあるので、保険金額を設定する際の参考にしてみましょう。

加入の際に明記が必要な「明記物件」に注意

家財のうち宝石、骨とう品、絵画など高額なもの、さらには稿本、設計書、図案、証書、帳簿など1個または1組の価額が30万円を超えるものは、保険証券に明記されていなければ、万が一損害を受けた際に補償されない場合があります。補償の対象となる場合でも、明記がないものについては「損害額のうち30万円を超える部分は補償されない」など制限があるケースもありますので、注意が必要です。これらを「明記物件」として、家財保険を設定する際に保険証券に明記しておくと安心です。

家財保険の保険金額は、ざっくりと設定してそのまま契約更新のときも「前と同じ」でスルーしてしまいがちな項目です。

でも、子どもが生まれた、親と同居になった、子どもが独立したなど家族の増減によって変わりますし、同じ家族構成でも大事にしている物が多い家庭もあれば、できるだけ物を持たないシンプルな暮らしをしている家庭もあるでしょう。

それぞれの状況に応じて設定して、ときどき見直したり変更の手続きをしたりすることで、保険料を払い過ぎることもなくいざというときに保険金が足りないということもなく、ちょうどよい状態を保てますよ。

(6)保険期間を設定する

火災保険の保険期間は基本的に1~5年の間で設定することができます。契約期間が長いほど保険料の割引率が高くなり、1年ごとに同じ契約を5年間更新するよりも、5年契約にしたほうが保険料は安くなります。

賃貸物件などで、短期間のみ居住する場合は、1年未満の短期契約も可能です。保険会社や保険商品によって短期契約の方法が異なるので、よく確認してから契約しましょう。ただし、一般的には火災保険に加入した後でも、保険契約を中途解約することは可能です。仕事の都合などで急な引っ越しが生じた場合などにも対応することができます。

長期契約

長期契約のメリットは、トータルの保険料がリーズナブルになることと更新の手間が省けることです。そのため、家を購入して5年以内に引っ越しなどを考えていない場合は、長期契約を検討してみるのもいいでしょう。払い込み方法は、各保険会社によって異なりますが、主に月払い・年払い・一括払いがあり、一般的に一括払い(一時払い)がお手頃になります。また、長期契約の締結後、保険契約期間の途中で引っ越しや売却などで火災保険を解約した場合は、支払った保険料や保険期間に準じた解約返戻金を受け取ることができます。

一方で長期契約の場合、保険期間の途中で補償内容を見直す機会が少なくなる可能性があります。お子様の成長や生活スタイルの変化に伴い、住まいの保険で必要となる部分は多少なりとも変化していくでしょう。また今は新しいタイプの火災保険もどんどん出ています。長期契約を結んだ場合もまめに補償内容を見直し、ニーズに合わせて補償内容の変更等を検討する機会を設けたほうがよいかもしれません。

また、長期契約で一括払いにした場合、トータルで支払う保険料は1年~数年ごとに契約する場合や、月払い・年払いよりもお手頃になりますが、最初にまとめて保険料を支払わなくてはならないことも考慮しておきましょう。

短期契約

では短期契約はどうでしょう。1年契約の場合1年ごとに契約するので、1回分の保険料は長期契約に比べて安くなりますが、5年間で考えると、長期契約よりも高くなる可能性があります。また、1年ごとに更新手続きも必要です。

しかし、更新を機に補償内容を見直すきっかけとなるため、そのときの生活スタイルに適した火災保険を選べることが短期契約のメリットです。まめに見直しをする機会をつくることで、適切な補償内容を選べるかもしれません。

(7)地震保険加入の必要性を検討する

最後は地震保険の加入の必要性について解説します。

地震保険とは?

地震保険は、地震や噴火、さらには地震などによる津波を原因とした火災、損壊、流失、埋没などによって生じた損害を補償する保険です。日本は地震が多く、地震による大きな災害が起こっています。地震が少ないとされる地域であっても、いつ地震に襲われるかはわかりません。

一般の火災保険は地震による損害には対応しておらず、また、警戒宣言が発令された後では、新規の契約や保険金額の増額ができない地域(東海地震に係る地震防災対策強化地域)があります。その理由として、警戒宣言が発令されると、地震保険未加入の方の駆け込み契約が予想されるためです。これを容認した場合、これまで継続して契約していた方と駆け込み契約による方との間で保険料負担面などにおいて不公平が生じるため、法律でこれを規制しているのです。

こうした背景も踏まえ、地震への備えもしておきたい場合は、予め地震保険にも加入しておいたほうがよいでしょう。

地震保険への加入方法

地震保険は火災保険に付帯する形で契約します。つまり、火災保険に入っていなければ地震保険に加入することはできません。

地震保険の保険期間は1年、もしくは長期(最長5年)で、火災保険を契約する際、同時に地震保険を付帯することが多いのですが、現在契約中の火災保険に途中から追加することもできます。地震保険は火災保険に加入している保険会社と同じ会社でしか加入できないため、火災保険契約の際に地震保険の付帯を検討してみてもよいでしょう。

なお、地震保険は国と保険会社が共同して運営しているため、保険会社によって保険料が異なることはありません。

地震保険への加入により支払った保険料は、所得控除の対象となります。なお、火災保険の保険料は控除の対象外です。

地震保険の付帯率は年々増加

地震保険の付帯率は、年々増加しています。とくに2011年3月に発生した東日本大震災以降は増加傾向にあります。

地震保険付帯率(全国平均)

| 年度 |

付帯率 |

備考 |

| 2010年度 |

48.1% |

*震災前 |

| 2011年度 |

53.7% |

*震災後 |

| 2021年度 |

69.0% |

地震保険の補償内容

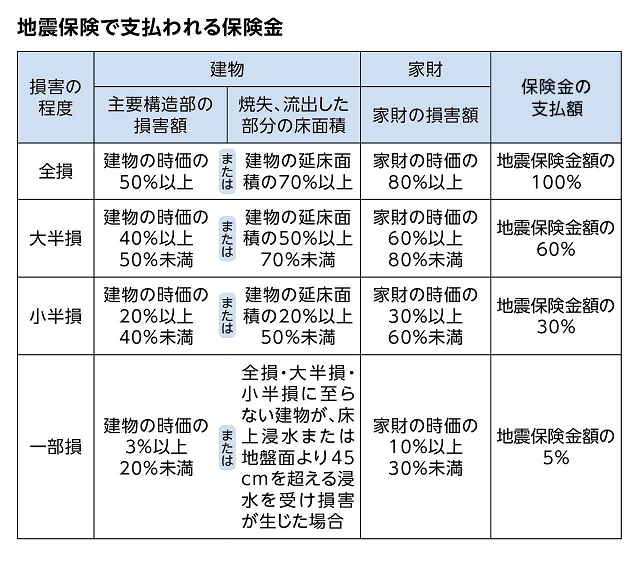

では、地震保険ではどのような損害に対し、どれだけ補償されるのでしょうか。

このように、地震保険は建物・家財ともに損害の程度によって「全損」「大半損」「小半損」「一部損」に区分され、それぞれ補償額も異なります。

出典:損害保険料率算出機構ホームページ「地震保険基準料率」をもとに作成(2022年11月現在)

まとめ

火災保険は内容を正しく理解することで、自分に合った補償、保険料を選ぶことができます。また最近は、保険代理店などを通さずに契約できるネット型保険も増えているので、1社だけで判断せず、複数の保険会社の商品を比較検討して、自分に適した火災保険に加入するのがよいでしょう。

楽天損保のホームページにも、火災保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の火災保険(ホームアシスト)

監修者情報

ファイナンシャルプランナー&ライター

馬場 愛梨(ばば えり)

ばばえりFP事務所 代表

関西学院大学商学部卒業後、銀行にて金融商品の窓口営業に従事。

その後、保険代理店や不動産会社での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをしたことから、難しいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。

<保有資格>

・AFP(日本FP協会認定)

・証券外務員1種

・秘書検定1級

など

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。