最終更新日:2023年3月22日

住まいが火災に遭ってしまったときなどに、損害を補償してくれる火災保険。マンションは戸建てに比べると丈夫で火災にも強い面があるため、「火災保険は必要?」と考える方もいるかもしれません。しかし、火災保険は火災だけでなく、風災、水災などの自然災害や盗難、水濡れなど、さまざまな損害の補償もカバーしてくれる、いざというときに心強い存在です。この記事では、マンションにおける火災保険の必要性や、分譲と賃貸での補償の範囲の違い、新築と築年数10年の保険料の相場、地震保険をつけるべきか…などなど、火災保険を選ぶ前に知っておきたい、マンションならではのポイントをご紹介します。

丈夫で火災に強いマンションも、火災保険は必要?

「マンションは丈夫だし、火災保険に入らなくてもいいのでは?」と考えている方もいるかもしれません。確かに、マンションは鉄筋コンクリート造など耐火構造になっているものも多数ありますが、加入の必要はないのでしょうか?結論から言うと、マンション特有のリスクもありますので、マンションの場合も火災保険に加入することをおすすめします。その理由を見ていきましょう。

隣家からの出火で延焼しても、弁償してもらえないことが!

マンションは、隣家と壁や天井でつながっている構造上、自分が気をつけていても、隣家が失火した際のもらい火による被害を受けることがあります。

日本には「失火責任法」という法律があります。この法律では、失火した人に「重大な過失」がなければ、その責任を負わせないと定められています。つまり、自分の家が延焼(もらい火)による被害を受けても、相手に重大な過失がなければ損害賠償請求をできないということになります。自分で火災保険に入っていないと、なんの補償も受けられなくなり、自分で修繕費用などを負担しなくてはならなくなる可能性がありますので、万が一のリスクに備えて加入しておく必要があるのです。

自宅からの失火に備えて、類焼損害をカバーすることも検討

一方、自宅から失火して、隣家へ被害を与えてしまった場合(これを「類焼損害」といいます)はどうなるのでしょうか?この場合も、自身に重大な過失が認められなければ、損害賠償を負う責任はありません。しかし、重大な過失が認められた場合は、損害を与えてしまった隣家に対して損害賠償責任を負うことになります。重大な過失の事例としては、以下のようなケースが挙げられます。

【重大な過失の事例】

- ・台所のガスコンロに天ぷら油の入った鍋をかけて加熱中、その場を離れて出火させてしまった。

- ・たばこの吸殻が完全に消えたことを確認せず、その吸殻を紙類が入ったビニール製ごみ袋に入れて放置したまま外出し、出火してしまった。

- ・漏電の可能性があり回線修理等の指摘を受けたが、適切な措置を講じなかったため、漏電により出火させてしまった。

- 出典:一般社団法人 日本損害保険協会「損害保険Q&A」

ただし、重大な過失かどうかは個々の案件ごとに判断されますので、前述のような例が必ず重大な過失と認められるとは限りません。このように相手方に対する類焼損害を想定する場合、多くの火災保険で「類焼損害特約」などを付加することができるため、加入しておくと安心でしょう。

賃貸マンションの場合、貸主への損害賠償責任が発生することも

自宅マンションから失火した場合の損害賠償責任の有無については前述のとおりですが、賃貸マンションの場合は少し事情が変わってきます。分譲でも賃貸でも、近隣の家に対しては、重大な過失がなければ、原則として損害賠償責任を負うことはありません。ところが、賃貸の場合、貸主に対しては別の意味で損害賠償責任が発生することがあります。これは賃貸物件ならではの理由があります。

賃貸物件では、部屋を借りる際の契約条件に、ほとんどの場合、「原状回復義務」が含まれているからです。原状回復義務というのは、借りた部屋から退去する際に、経年劣化で発生した損傷ではなく、借主の故意・過失などによる損傷があった場合などに、それを修繕して回復するというものです。失火によって原状回復義務を果たせなくなった場合、住人は貸主に対して損害賠償責任を行うことになります。

賃貸マンションの火災保険は、賃貸契約をする際に加入するケースが多いかもしれません。補償の内容は、自分が所有する家財を補償する「家財保険」と、前述のような貸主に対する賠償責任を補償する「借家人賠償責任保険」がセットになっているものが一般的です。

マンションは隣家と壁で接しているため、戸建て住宅よりも類焼のリスクが高いと考えられます。共同住宅としてのマンションだからこそ、火災保険による備えが大切といえるでしょう。

火災以外の損害もカバーしてもらえる

戸建てだけでなくマンションの場合も火災保険に加入したほうが安心である理由として、火災保険の補償の範囲が挙げられます。火災保険と名前がついていますが、火災だけでなく、風災、雹(ひょう)災、雪災、水災などの自然災害※や、盗難、漏水による水濡れ、突発的な破損など、さまざまな損害の補償をカバーすることができます。たとえば、階上からの漏水によって室内が水浸しになる「水濡れ」はマンションならではの損害といえます。こうした場合も、火災保険に加入していれば補償を受けることが可能なのです(詳しくは後述します)。

※地震・津波・噴火は、原則として火災保険で補償されません。

マンションに住む場合、持家マンションと賃貸マンションの2つのケースが考えられますが、両者において火災保険を検討する際、ポイントになるのが「類焼」と「水漏れ」に対する補償でしょう。マンションの場合、戸建て住宅と異なり、上下左右に部屋が接している分、火災や水濡れが起こった際の損害リスクが戸建て住宅と比べ高くなる可能性があります。

このようなことから、マンションに住む場合は特に、持家か賃貸かにかかわらず、相手にかける迷惑や相手から受ける可能性がある被害がどのような内容かをあらかじめ想定し、火災保険の補償内容を組み立てていく必要があるといえるでしょう。

マンションにおける火災保険の対象はなに?

マンションには、エントランスホール、廊下、エレベーター、ベランダなど、居住部分以外にもさまざまな共用部分があります。ここでは、火災保険における保険の対象がなにかをご説明しましょう。

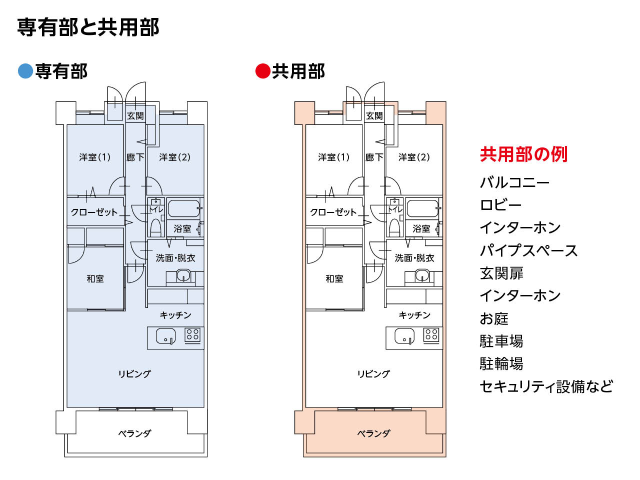

マンションには専有部分と共用部分がある

マンションは、居住部分である「専有部分」と、住民全体で使用・管理する「共用部分」に分かれています(下図参照)。共用部分の火災保険は、マンションの管理組合で加入するケースがほとんどです。一般的に、その保険料は管理費から支払われています。このため、ご自身で加入する火災保険の対象範囲は、専有部分になります。

専有部分と共用部分の範囲は?

エントランスホール、廊下、階段、メーターボックス、支柱・屋根などの躯体(くたい)・構造などは共用部分で、エレベーターは共用部分の設備です。火災などによって、こうした共用部分が損害を受けた場合は、一般的に管理組合が加入している火災保険から補償されることになります。実は、各戸の玄関の扉や窓ガラス、ベランダなども共用部分になります。このため、暴風による飛来物でベランダや窓ガラスなどが破損してしまったときは、管理組合が加入している火災保険から補償してもらえる場合もあります。

また、管理組合が加入している火災保険に賠償責任補償がセットされていれば、「給排水管の破損によって居住者の室内が水浸しになった」「マンションの外壁が剥がれて落下し、通行人にあたってケガをした」など、施設の欠陥が原因で損害が発生した場合などに、管理組合の保険により損害に対する賠償が行われます。

※楽天保険の総合窓口にて作成

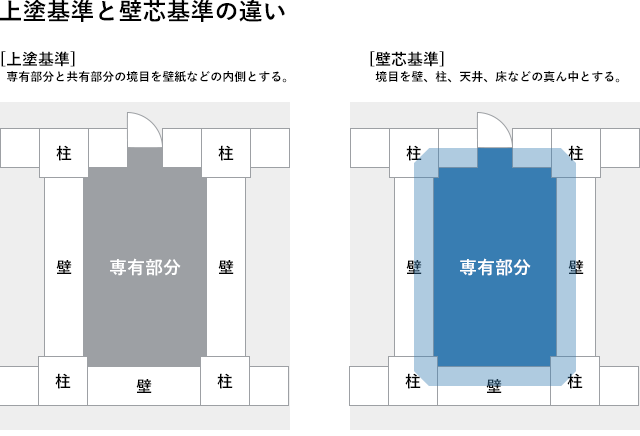

専有部分と共用部分の境目によって保険料が変わることも

保険料はさまざまな要素で決まりますが、その1つに保険の対象となる専有面積の広さがあります。専有部分と共用部分の境目をどのように考えるかによって、専有面積が変わってきます。室内の天井や壁については、専有部分と共用部分の境目を部屋の内側とする「上塗基準」と、壁、柱、天井、床などの真ん中を境目とする「壁芯基準」があります。

上塗基準で考えると壁芯基準よりも専有面積が狭くなるため、保険料が安くなるのが一般的です。現在は、上塗基準を採用するケースが多いようですが、マンションによって異なります。どちらを採用しているのかは、マンション管理規約などで確認することができます。

出典:一般社団法人 日本損害保険協会「損害保険Q&A」より加工して掲載

マンションの火災保険、必要な補償はなに?

火災保険は、火災などによる「建物」と「家財」に対する損害を補償するためのものです。家財というのは、タンスやベッドなどの家具やテレビ、パソコンなどの家電製品など、生活用の動産のことを指します。

また、補償の対象は火災だけでなく、落雷、風災、水災、雹(ひょう)災、雪災などの自然災害や、盗難、漏水による水濡れ、物体の落下・飛来などによる破損など、幅広い範囲の補償を受けることが可能です。火災保険は、基本的な補償内容に加え、任意で選択できる補償を組み合わせながら補償範囲を決定します。なにも考えずに全ての補償をカバーするとなると、保険料が割高になる可能性があるため、家計と相談しながら補償内容とのバランスを取るようにしましょう。マンションの場合、どんな補償を選べば良いのでしょうか?

地域や部屋の特性に合わせて補償を選ぶ

必要な火災保険の補償は、それぞれの住まいの状況やライフスタイルなどによって変わります。補償内容を選ぶときの目安として、住んでいる地域の特性や部屋の特性に合わせて考えることが大切です。たとえば、マンションの低階層は豪雨による床上浸水などのリスクが考えられるため、水災の補償をつけたほうが良いかもしれません。

他にも、日本は地震のリスクが高いため、地震に対する備えもあったほうが安心でしょう。しかし、地震によって発生した火災や倒壊などの損害は、基本的に火災保険では補償されません。このため、地震による損害に備えるには、地震保険に加入する必要があります。地震保険は、単体では加入できず、火災保険にセットする形で契約することになっています。すでに加入済みの火災保険に地震保険を中途付帯できることがあります。

自然災害に備えた補償を検討したいときは、国土交通省が公開している全国の「ハザードマップ」が参考になります。洪水、土砂災害、津波などの災害リスクの情報を地図上で確認することができるのです。自然災害が多発する今のような時代は特に、ご自分の住まいのエリアがどんなリスクを伴っているのかを理解した上で、補償内容を決めることが求められています。

東日本大震災以降は特に、日本人の災害に対する意識が高まったといわれています。また、集中豪雨や台風など、風災や水災などで激甚災害指定を受けるケースも増えています。このような流れを受け、各自治体におけるハザードマップを通じ、住民間で防災・減災についての情報共有が進められています。

火災保険においては、原則として地震や津波、噴火は担保されませんが、その他の自然災害については広くカバーされています。自分や家族の住んでいる地域が山間部なのか、沿岸部なのかはもとより、都市や郊外、田園地域など、どのような地域に住んでいるかを十分考慮し、火災保険の補償内容をしっかりと検討する必要性が以前と比べ高まっているのではないでしょうか。

マンションで起こりやすい!?水濡れなどのトラブル

自然災害の他にも、さまざまなトラブルが起こることがあります。それらに対しても火災保険から補償を受けることが可能です。トラブル別に見てみましょう。

水濡れ

給排水設備の事故や、階上からの漏水などによって室内が水浸しになる「水濡れ」は、マンションで心配なトラブルの1つです。「トイレやお風呂などの排水管が詰まり、部屋が水浸しになった」「上の階の住人が水を出したままにしていたために、階下の自分の部屋が濡れ、家電・家具が壊れた」といった場合に補償されます。なお、相手に原因がある場合、補償を受けるには主に以下の3つのパターンが考えられます。

【相手に原因がある場合に補償を受けるには】

- (1)自分が加入している火災保険

- (2)相手の個人賠償責任保険

- (3)マンションの管理組合が加入している個人賠償責任保険(包括契約用)

一方、自分が原因で近隣の住人に水濡れ被害を与えた場合は、個人賠償責任保険で補償することができます。なお、洪水による床上浸水などの「水災」とは異なりますので、注意しましょう。

盗難

盗難などの補償に入っていれば、強盗や窃盗などによって受けた損害に対して補償されます。「空き巣に入られて窓ガラスを割られた」「空き巣に現金を盗まれた」などの他、マンションの駐輪場に保管しておいた自転車を盗まれた場合に補償される保険もあります。また、マンションの入り口がオートロックかどうかによっても盗難のリスクが変わりますので、補償をつけるかどうかの判断材料の1つになります。

物体の落下・飛来・衝突など

雑危険などの補償に入っていれば、「外から自動車が飛び込んできた」「いたずらによる投石で、家具が壊れた」「工事現場からクレーンが倒れてきた」など、外部からの飛来などによって受けた損害の補償を受けることが可能です。また、原因となった相手を特定できる場合は、相手方に損害賠償を請求することができます。

自己所有のマンション(区分所有建物)について、火災保険に加入する場合、専有部分と共用部分の区別を認識しておく必要があります。一般的に、自分で加入する火災保険は専有部分が保険の対象ですが、共用部分については、マンションの管理組合で火災保険に加入するケースが多いのが実情です。

「台風による暴風で、枝木や屋根瓦などが飛んできて、窓ガラスが割れた」などのケースでは、管理組合が加入している火災保険からの保険金により修繕するのが一般的ですが、仮に、自分で入っている火災保険において、保険の対象が共用部分の持分割合に応じているといったケースでは、その保険から保険金が支払われる場合があります。このような外部からの飛来事故は多発する台風による被害としては必ずしも珍しいものではなくなっているため、万が一に備え、管理組合の加入している火災保険と自分で加入している火災保険の補償内容について確認するようにしましょう。

マンションの火災保険料の相場は?

火災保険に加入する場合、保険料も気になるところです。マンションの火災保険料はいくらになるのでしょうか?そして、保険料を抑える方法は?ここでは、火災保険料に関する知識をご紹介します。

保険料は建物の構造や所在地など、災害リスクでも変わる

火災保険の保険料は、保険金額や保険の対象、補償の対象、建物の構造など、以下の要素によって変わってきます。

【火災保険の保険料に影響する要素】

- ・建物の構造(耐火性能)

- ・建物の所在地

- ・保険の対象

- ・補償の対象

- ・保険金額

- ・築年数

- ・専有面積など

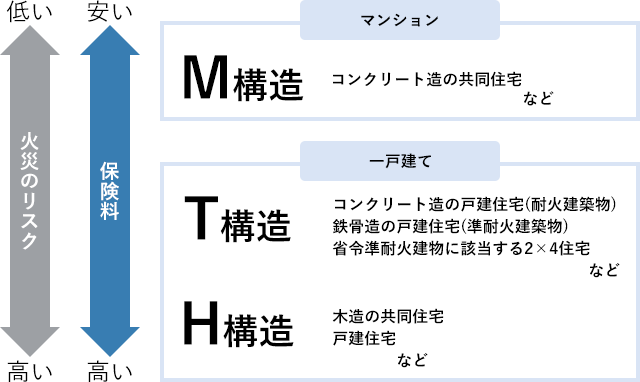

たとえば、建物の構造は大きく分けると、「コンクリート造のマンションなどのM構造」「鉄骨造の一戸建てなどのT構造」「木造一戸建てなどのH構造」があります。一般的に、火事や災害に強いとされるM構造がもっとも保険料が安く、T構造、H構造の順に保険料が高くなっていきます。

建物の構造の違い

出典:一般社団法人 日本損害保険協会「損害保険Q&A」より加工して掲載

また、ハザードマップからもわかるように、建物の場所によって災害に遭うリスクが変わってきます。保険の対象や補償内容、専有面積などが同じような条件であっても、建物の構造や所在地によって、保険料が大きく異なることもあります。

補償内容の見直しや長期契約で、保険料を抑える!

マンションの場合、火災保険をかけるのは専有部分のみになるため、建物全体が補償の対象になる戸建住宅と比べると、火災保険にかかるコストを抑えられることが多いでしょう。さらに、補償内容の見直しや長期契約で保険料を抑えることもできる可能性もあります。

補償の対象、保険金額を見直し

保険料の負担をもう少し下げたいと感じたときは、現在加入している契約内容を見直してみましょう。たとえば、補償の対象を見直すことで、これまでよりも保険料を抑えられる場合があります。先述のとおり、火災保険は火災だけでなく、さまざまな損害の補償を受けることができます。

補償内容をよく見てみると、「火災・落雷・破裂・爆発」「風災・雹(ひょう)災・雪災」「水災」「盗難」「水濡れ」など、対象がいくつかの種類に分かれています。このうちの何種類かが最初からセットされている保険プランと、どれをセットするか自分でカスタマイズできるプランがあります。さらに、保険によっては損害賠償責任が発生したときに補償される「個人賠償責任特約」などを、メインの契約に任意で追加することも可能です。

さまざまな補償が最初からセットされている保険プランの場合、その補償の対象となる損害が発生するリスクが低ければ、自分にはあまり必要ではないだろうと思われるかもしれません。そのように感じた場合、必要な補償と不要な補償を区別することで保険料を抑えることはできます。しかし、そもそも火災保険では、万一の損害が高額になることを想定した補償内容となっているため、補償を削ることで、必要な補償が受けられなかったということにならないよう熟慮した上で、保険料とのバランスも考えて検討するようにしましょう。ただし、家財に対する補償についてはこの限りではないため、必要な保険金額を想定する際は、どのような家財をカバーすればいいかを考えて見直してみるのもいいかもしれません。

契約期間を長くする

火災保険の契約期間は、条件にもよりますが、1年〜5年の間で設定することができます。たとえば、保険期間を5年にして一括支払いにしたほうが、契約期間を1年とする場合よりも、支払う保険料の総額が安くなることがあります。

ただし、一括払いは一度に払い込む金額が大きくなりますので、家計の状況を踏まえて検討しましょう。

複数の保険会社を比較する

同じ条件でも保険会社によって保険料が変わることがあります。独自の割引制度を用意している保険会社もあり、適用条件を満たせば保険料をお手頃にすることが可能です。契約する前に複数の保険会社から見積もりを取り、補償内容や保険料を比較して、自分に合った保険会社や保険プランを見つけることも大切です。

火災保険を見直す場合は、単純に「保険料が高いから見直そう」ではなく、万が一の損害も想定した上でどのように見直せばいいかを考えることがとても大切です。火災保険は、そもそも大きな損害を被ったケースを想定し、加入する保険です。このため、必要以上に補償を削ってしまうと、万一の際の経済的な災害対応力が弱まり、加入の意義が失われる可能性が高まります。

このようなことから、保険料の多寡よりも、まず補償内容を精査し、その上で、家計とのバランスを図っていくよう心がけましょう。

まとめ

壁や天井が隣家とつながっているマンションは、失火によるもらい火や、漏水による水濡れなどのリスクが戸建てよりも高いとも考えられます。また、台風やゲリラ豪雨など自然災害が頻発している昨今、しっかりした構造のマンションであっても、自然災害への備えは重要です。大切な住まいに万が一のことが起きたときにも、その先の未来を安心して暮らしていけるよう、火災保険の加入を検討してみてはいかがでしょうか?

楽天損保のホームページにも、火災保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の火災保険(ホームアシスト)

監修者情報

監修者 ファイナンシャルプランナー

重定 賢治(しげさだ けんじ)

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行うかたわら、企業向けの福利厚生制度として「ワーク・ライフ・バランス相談室」を提案し、事業主・従業員の生活相談にも取り組む。全国商工会連合会「エキスパートバンク」に登録。国土交通省「住み替え等円滑化推進事業」の下、空き家対策などの相談や独立行政法人日本学生支援機構「スカラシップ・アドバイザー」として奨学金の講師を務める。妻は保育士、一児の父。

〔社会貢献〕

○NPO法人 日本ファイナンシャル・プランナーズ(FP)協会 会員

○NPO法人 日本ファイナンシャル・プランナーズ(FP)協会 千葉支部 成田SG 会員

○酒々井町商工会 会員(理事|元青年部部長)

○一般 社団法人 成田法人会 会員(酒々井支部 理事|福利厚生制度推進員)

○酒々井町景観条例策定委員会 委員

○酒々井町立地適正化計画懇談会 委員

○酒々井町2050年脱炭素実現のための再生可能エネルギー導入目標策定検討委員会 委員

- CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。