最終更新日:2023年3月22日

日本では台風被害が数多く発生するため、ご自身の住まいについて心配をされる方も多いのではないでしょうか?建物や家財が大きなダメージを受けることもあるため、しっかりと備えておきたいところです。そこで注目したいのが、「火災保険」。火災保険は、実は「火災」だけでなく「風災」や「雹(ひょう)災」、「雪災」などの自然災害も補償範囲となります。では、いざ台風などの自然災害が発生して被害を被った場合には、どのように補償されるのでしょうか?この記事では、実際に被害を受けたときの補償から保険金請求(申請)の手続方法まで詳しく解説します。

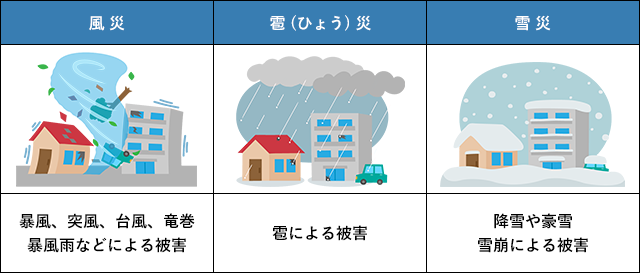

風災・雹(ひょう)災・雪災とは?

火災保険は火災のみでなく、風災や雹(ひょう)災、雪災の被害に対する補償も受けることができます。

風災・雹(ひょう)災・雪災とは

風災

風災とは、台風や突風、竜巻、暴風などに伴う強い風によって生じる、屋根瓦が吹き飛んだり、飛んできた物で屋根に穴が開いたりするような損害のことです。強風による被害が発生する可能性がある場合には、強風注意報が発表され、さらに重大な災害が発生する恐れがある場合は、暴風警報が発表されます。

雹(ひょう)災

雹災とは、空から降ってくる大粒の氷の塊(=雹)で生じた損害のことです。雹(ひょう)は大きいものでは直径5cm以上に達するものもあるため、窓ガラスが割れたり屋根が壊れたりすることもあります。

雪災

雪災とは、豪雪や雪崩により、雪の重みで家屋が倒壊したり、カーポートが潰れたりするような損害のことです。これに対し、雪が融けて洪水を巻き起こす融雪洪水は雪災に該当せず、水災に含まれます。

風災・雹(ひょう)災・雪災に対する火災保険の補償

それでは、風災・雹(ひょう)災・雪災に対して火災保険でどのような補償が受けられるのか、具体的に見ていきましょう。

雹(ひょう)災・雪災は、火災保険の基本補償に含まれている風災による被害とセットになっているのが一般的です。台風や強風などの風災が原因となって発生した損害は、火災保険によって補償されます。さらに雹(ひょう)災・雪災の補償がセットされることで、風災・雹(ひょう)災・雪災のいずれかの災害が原因となって、建物・家財が所定の損害を受けたときに補償が受けられます。

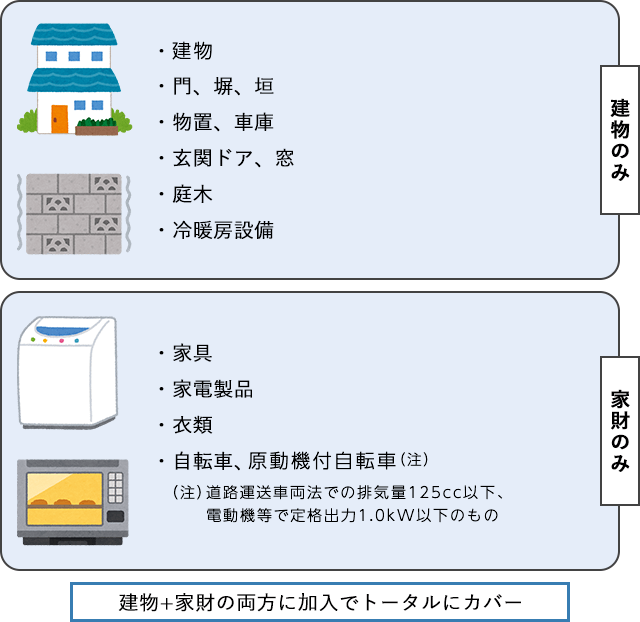

火災保険では、保険の対象を「建物のみ」「家財のみ」「建物+家財」の3つから選ぶことができます。それぞれの特徴は以下の通りです。

火災保険の主な保険対象

※補償対象は各保険会社によって異なります。

(出典)楽天 保険の総合窓口

「建物のみ」の場合

建物本体に加え、建物がある敷地内に設置されているものが保険の対象となります。建具(扉・窓など)、門、塀、垣、屋根瓦、窓ガラス、ベランダ、物置、カーポート(車庫 ※延床面積66㎡未満)、庭木、畳、床、ボルト・ナット・ネジなどで固定されている電気、ガス、冷暖房設備、物干、庭石など屋外設備など。また、システムキッチンやシステムバス、トイレ、床暖房なども含まれます。

「家財のみ」の場合

建物内に収容されている家財に加え、軒下、敷地内の物置、車庫に収容される家財が補償対象となります。たとえば、家電製品、衣類、自転車、排気量125cc以下、電動機等で定格出力1.0kW以下の原動機付自転車などの生活用動産が含まれます。また、貴金属、宝玉および宝石ならびに書画、骨董、彫刻物その他の美術品等は保険の対象に含まれますが、明記物件として申告しないと、損害額のうち30万円を超える部分は補償されません。

「建物+家財」の場合

「建物のみ」と「家財のみ」の双方が該当します。

保険の対象によって補償を受けられない場合も

保険に加入する際には補償される範囲を確認しましょう。補償は、保険の対象となるものが損害を受けた場合にのみ適用されますので、加入の際は、保険の対象が「建物のみ」か「家財のみ」か「建物+家財」なのか、しっかり確認しましょう。

保険の対象により補償範囲は変わる

| 想定される事例 |

保険の対象 |

| 建物のみ |

家財のみ |

建物+家財 |

| 台風による強風で屋根瓦が破損してしまった |

〇 |

× |

〇 |

竜巻の影響で飛来物が自宅の壁にぶつかり、

壁に穴が空いてしまった |

〇 |

× |

〇 |

| 台風による飛来物で窓ガラスが割れ、雨水が吹き込み、室内の家財に水濡れ損害が発生した |

△ |

△ |

〇 |

たとえば、「台風による強風で屋根瓦が破損してしまった」「竜巻の影響で飛来物が自宅の壁にぶつかり、壁に穴が空いてしまった」など建物への損害の場合、「建物のみ」と「建物+家財」の保険が補償の対象となりますが、「家財のみ」は補償の対象外となります。

また、「台風による飛来物で窓ガラスが割れ、雨水が吹き込み、室内の家財に水濡れ損害が発生した」など家財への損害は、「家財のみ」と「建物+家財」の保険が補償の対象となりますが、「建物のみ」は補償の対象外です。

ただし、保険会社によっては補償を受けられる範囲が異なり、前述のケースが全て当てはまらない場合もありますので、加入の際には注意するようにしましょう。

「自然災害ではない破損」や「経年劣化」は補償されない

また、特に注意したいのが、摩耗などの自然劣化による損害が発生した場合には、補償の対象外となる点です。補償を受けられないケースとして、以下のようなものがあります。

火災保険の補償を受けられない主なケース

| 具体例 |

解説 |

| 隣家への損害 |

・強風によって庭に設置されている物置が倒れ、隣家の塀を破損してしまった。 |

火災保険の補償対象となるのは、自分が所有している建物や家財のみです。隣家の所有物に損害を与えた場合は対象外となります。自然災害など自分に重大な過失がない場合には損害賠償責任は発生しないため、個人賠償責任補償特約でも補償対象外となります。 |

| 吹き込みによる室内の損害 |

・窓の隙間や通風口などから雨が吹き込んで、床が水浸しになった

・窓の隙間や通風口などから雨が吹き込んで、テレビが破損した |

窓の隙間や通気口からの吹き込みにより、室内に損害が生じた場合は対象外になることがあります。火災保険で補償されるのは、風災により窓ガラスや外壁が破損したところから雨などが吹き込んだり雨漏りしたりする場合に限ります。 |

| 経年劣化による損害 |

・屋根の老朽化により、雨漏りが発生した

・壁面の老朽化により、壁に染みができた |

時間の経過などにより住まいの屋根や壁などのさまざまな部分が劣化しまったことによって生じる損害は、自然災害ではないため、火災保険は適用されません。 |

火災保険の保険金請求手続き

風災・雹(ひょう)災・雪災によって実際に何かしらの損害を受けてしまった場合には、どのような手続きをとればいいのでしょうか。スムーズに補償を受けられるようにするために、保険金の請求方法と手続きのおおまかな流れをみていきましょう(以下はあくまで一般的な例であり、保険会社ごとに対応は異なりますので、事前にご確認ください)。

(1)保険会社へ連絡

まずは契約している保険会社もしくは保険代理店に連絡します。伝える内容は、主に保険契約者名、保険証券番号、事故の日時と場所、事故の状況などです。その時点で把握できている範囲となりますが、まずは風災・雹(ひょう)災・雪災などの事故で損害が発生したことを速やかに伝えることが重要になります。

(2)書類を確認して申請

保険会社から保険金請求に必要な書類が送られてきます。内容を確認し、必要事項を記入した上で、書類を揃えて提出します。

【申請に必要な書類】

- ・保険金請求書(火災保険の契約者本人が記入します)

- ・修理見積書(修理会社による見積書です)

- ・被害箇所の写真(破損した箇所などを撮影したもの)

このほか、保険会社によっては「事故状況説明書」の提出が必要な場合もあります。

(3)損害鑑定人による現場調査

申請後、現地調査が必要な場合、保険会社が手配する損害鑑定人が現地で損害状況の確認や調査を行います。被災や破損の状況を検証し、保険の適用が妥当かどうかを調べます。

(4)保険金支払いの審査と金額確定

現地での調査結果と、提出した被害状況の写真、画像データなどをもとに保険金支払いの審査・認定を行い、申請が通れば保険金の金額が確定します。

被害箇所の写真については自分で撮影するだけでなく、修理会社に修理費用の見積もりをお願いする際に一緒にお願いするのも良いでしょう。被害個所は屋根や樋(とい)などの高所や、わかりにくい部分で発生していることも多々あり、実際に屋根に登ってみないと確認できない場合もあります。

なお、損害鑑定人による現場調査については必ずしも実施されるわけではありません。提出した書類で明らかに被害状況が分かる場合や、被害額が少なく小規模な損害の場合などには鑑定が省略されるケースもあります。

火災保険の風災・雹(ひょう)災・雪災補償の確認ポイント

火災保険の加入に際し、風災・雹(ひょう)災・雪災補償については、損害保険金や請求期限、適用範囲などについて、以下のポイントに気をつけましょう。

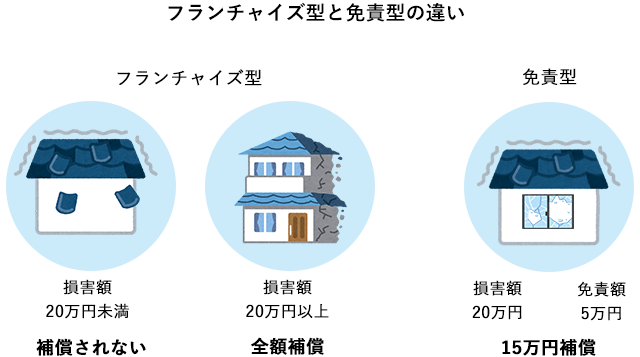

損害保険金がいくら出るのか

損害を受けた際に支払われる保険金を損害保険金といいます。火災保険では、支払要件に該当した際、契約時に決められた保険金額を上限として、損害保険金が支払われます。損害保険金の支払いの方式は、一般的に「免責型」と「フランチャイズ型」に分けられます。

「免責型」の場合

「免責型」とは、一定の免責金額(自己負担額)を定めて、損害額からその免責金額を引いて支払われる方式のことです。免責金額とは自己で負担する金額を意味します。たとえば3万円や5万円といった免責金額を設定すると、損害額から免責金額を除いた金額が保険金として支払われます。10万円を免責金額として設定して契約した場合、損害額が100万円にのぼった場合でも10万円は自己負担となり、残りの90万円分が保険金として支払われる形になります。

免責金額の設定は、保険会社によって0円から3,000円、5,000円、1万円、3万円、5万円、20万円とさまざまなケースがあります。同じ補償内容であれば、免責金額を高く設定するほど保険料は安くなるため、保険料を抑える手段の一つとして考えることもできます。また、すべての補償を一括で免責設定する場合もあれば、補償ごとに免責設定する場合もあります。

「フランチャイズ型」の場合

これに対し、「フランチャイズ型」とは、損害が一定額(一般的には20万円)以上でないと、保険金が支払われない方式のことです。「免責型」とは異なり、一定額以上の損害が発生した場合は、契約時に設定した保険金額を上限とした全額が補償されますが、一定額を下回った場合には保険金は支払われません。

(出典)楽天 保険の総合窓口

保険金の請求期限は3年以内

保険法により、保険金の請求期限は3年以内と定められています。そのため、被害を受けた場合は、速やかに保険会社に連絡するようにしましょう。

保険適用の範囲は損害を受けた部分のみ

火災保険が適用されるのは、あくまでも対象となる損害を受けた部分のみとなるので注意しましょう。たとえば建物の見栄えを良くするために修繕したり、リフォーム工事を行ったりした場合などは対象外となります。

修理業者から「保険が適用される」などと勧誘を受け、損害を受けた部分以外の工事を勧められて、トラブルが発生するケースもあるそうです。このような被害にあう前に、不明点や不審な点があれば、まずは保険会社もしくは保険代理店に確認するようにしましょう。

また、火災保険は必ず適用されるとは限りません。修理業者が言葉巧みに、「自己負担なしでも修理できる」と誘いをかける例もあるようですが、契約後に補償対象とならないことが判明し、結局は全額自己負担になってしまう可能性もあります。そのような事態を防ぐためにも、修理業者への依頼を行うのは、保険適用の有無を確認してからにしましょう。

保険金の請求は、3年以内であれば可能ですが、すでに修理してしまっている場合の請求はどうなのでしょう。この場合でも、風災・雹(ひょう)災・雪災といった自然災害によって損害を受けたということが立証できるのであれば保険金の請求は可能です。修理会社の見積書や修理前後の写真、罹災証明書などが残っているのであれば、保険会社や代理店に保険金を請求できるのか確認してみましょう。

また、自然災害による損害についての保険金請求には、「×月×日の台風により」など、その自然災害がいつのものであるかを明確にしておくことが大事です。

まとめ

火災に備えて火災保険に加入している方は多いと思いますが、実は、火災だけでなく台風・暴風・強風による風災や雹(ひょう)災、雪災などの自然災害も広くカバーしています。「台風によって自宅の屋根瓦が吹き飛んだ」「雹によって窓ガラスが割れた」「雪の重みで家屋が倒壊した」…そんな場合も、火災保険によって補償を受けられる可能性は高いです。その必要性や補償対象を理解した上で、火災保険を検討してみてはいかがでしょうか?また同時に、保険金請求の手続きや期限、適用範囲や免責などの仕組みも把握しながら、万が一の事態に備えたいものです。

楽天損保のホームページにも、火災保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の火災保険(ホームアシスト)

監修者情報

監修者 ファイナンシャルプランナー

小山 英斗(こやまひでと)

未来が見えるね研究所 代表 https://miraiken.amebaownd.com/

CFP®(日本FP協会認定会員)、1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

日本学生支援機構認定スカラシップ・アドバイザー(平成29年10月認定)

神奈川県の横浜を主な活動拠点としてFP事業を中心に、ライフプランニング、金融資産運用、不動産・住宅ローン相談、住宅建築相談、保険相談を強みとしたサービスを提供しています。銀行や保険等の金融機関やハウスメーカー等に属さない独立した立場からのお手伝いをしています。座右の銘は「虚静恬淡」。好きなものは旅行、建築、カフェ、散歩、今ここ。

- CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。