最終更新日:2023年3月22日

日本は7割以上が山地と丘陵で占められており、豪雨や地震などによる自然災害が起きやすい地形です。そのため、各地で河川の氾濫や洪水、土砂崩れ、高潮などの水災が発生しやすく、住宅や農地、道路、橋梁などが被害を受けるリスクが高いのも特徴です。そんな「水災(水害)」に備えられるのが、火災保険の「水災補償」です。この記事では、水災補償の備えの必要性や補償の範囲、補償金額といった検討するべきポイントについて解説します。すでに、火災保険に加入している方も、必要な補償を追加できるケースも多いので、ぜひ確認しましょう。

水災(水害)とは?

「水災(水害)」とは、台風、暴風雨、豪雨などによる洪水、高潮、土砂崩れなどにより生じた損害のことをいいます。大雨などによる増水によって河川の堤防から水があふれて住宅が浸水したり、高潮で海岸沿いの住宅が浸水したり、土石流・地滑り・がけ崩れなど土砂が崩落して住宅が損壊するなどが起こり得ます。それにより、自宅や家財にさまざまな被害が出る場合があります。

水災(水害)が発生しやすいのは、台風やゲリラ豪雨が頻繁に発生する夏から秋にかけてのシーズンです。日本列島は7割以上を山地と丘陵が占め、豪雨や地震などによる自然災害が起きやすい地形といえます。また活発な地殻変動と、温帯多雨の気象条件により、絶えず浸食作用を受けており、不安定で複雑な地形により国土が形成されています。そのため、各地で河川の氾濫や洪水、土砂崩れ、高潮等の水災(水害)が発生しやすく、住宅や農地、道路、橋梁等が被害を受けるリスクが高いのも特徴です。毎年のように大きな災害が起きており、ニュース報道等で、被害の様子を目にする機会も多いと思います。

自然の猛威によって、広範囲かつ甚大な被害を地域にもたらすだけでなく、復旧にも多くの時間や労力を要しています。昨今では、大量の雨水が側溝やマンホールに流れ込み、それが地上にあふれて道路を冠水させる都市型水害が発生するケースも増えています。海や河川のそばでなくとも、低地などの水がたまりやすい地形の場合はさらに注意を払う必要があり、これらの危険性を認識しながら、今後の生活に備えていくことが求められるでしょう。

水災(水害)で予想される被害

それでは、水災(水害)には具体的にどのような被害があるのでしょうか?被害の一例として、「大雨による床上浸水が発生し、畳や壁などが汚れた」「大雨による床上浸水が発生し、家具や家電などが壊れた」などが挙げられます。水災による被害は、建物だけでなく建物の中にある家財にも及びます。そして、水災で建物や家財が損害を受けたときに補償してくれる保険が火災保険です。

水災(水害)に備えるには、火災保険の水災補償

水災(水害)に備えるには、どんな点に注意したらよいでしょうか?

火災保険は、火災だけでなく、落雷や風災・雹(ひょう)災・雪災・水災(水害)・水濡れ・盗難・衝突などによる損害に対して幅広い補償を受けることができます。保険会社によっては、補償内容が異なるプランを用意していたり、一部の補償を付帯するかしないかを自由に選択できたりします。この時、水災(水害)の補償を付帯することで、台風や暴風雨、豪雨、洪水、高潮、土砂崩れ、融雪洪水などによる被害を受けたときの補償の対象となります。ただし、保険会社によって補償される細かな範囲は異なりますので、どんなケースが補償の対象となるかをしっかりと確認するようにしましょう。

また火災保険は建物だけでなく、建物内の家具や電化製品、衣類といった家財にもかけることができます。水災補償も同様で、建物と家財のそれぞれにかけることができます。台風や暴風雨による床上浸水で、ソファやテレビが破損した場合に備えておきたいのが「家財保険」です。この家財保険によって、建物が火災や落雷、水災(水害)や風災などの被害を受けたときにも、補償を受けることが可能になります。

居住地域が河川に近い、戸建てに住んでいる、地形や建物の構造によっては床上浸水が起きやすい、地下室があるなど、ご自身の住まいの状況を考慮しながら、補償を検討しましょう。

水災補償の補償範囲

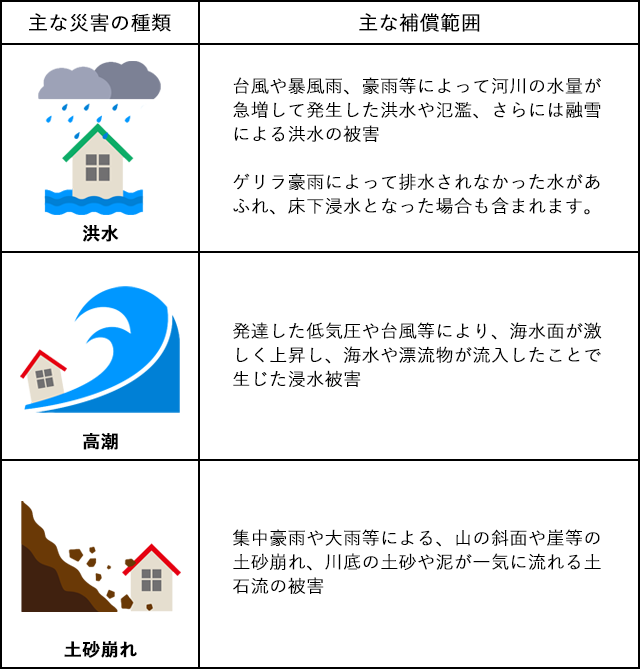

火災保険の水災補償で補償が受けられるのは、台風や暴風雨、豪雨などによる洪水や融雪洪水、高潮、土砂崩れ、落石など、水に起因する災害で建物や家財が被害にあった場合です。たとえば、台風による洪水により、床上浸水が起きてしまった、土砂が崩れて建物に流れ込んできたなどの被害が想定されます。

水災で補償される災害の範囲

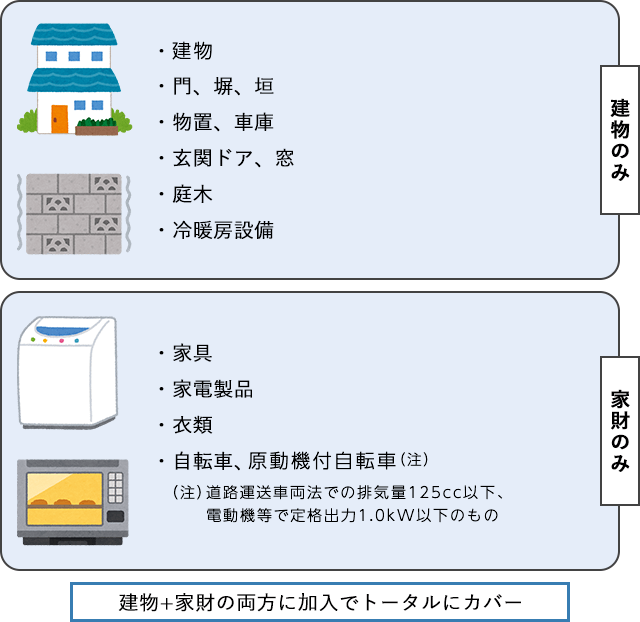

火災保険は、補償対象が「建物」と「家財」に分けられます。どちらか一方の補償だけを設定している場合には、水災にあったときの補償も異なります。

火災保険の主な補償対象

※補償対象は各保険会社によって異なります。

(出典)楽天 保険の総合窓口

「建物」の補償を選んだ場合には、建物のほか、原則として、建物に付属する電気、ガス、水道、冷暖房等の設備や敷地内にある門、塀、垣、物置、車庫が補償の対象に含まれます。その他、庭木や物干、外灯などの屋外設備装置も補償の対象に含まれる場合があります。

また、「家財」の補償を選んだ場合には、敷地内にある家具や家電などが補償の対象に該当します。貴金属、宝石や骨とう品、絵画等の美術品のうち、1個または1組の価格が30万円を超えるものは「明記物件」として、家財保険を設定する際に保険証券へ明記する必要があります。明記しなかった場合は、補償されなかったり補償が制限されたりする場合があるので、ご注意ください。なお、自動車は保険の対象に含まれません。洪水などで自動車が損壊した際に補償を受けられるように備えたい場合は、別途車両保険への加入が必要となるので、ご注意ください。

被害に遭った場合に保険会社から支払われる損害保険金の支払金額は、損害額に基づき計算されます。損害額とは、保険の対象を事故発生直前の状態に復旧するために必要な費用のことを指します。ご契約内容により免責金額(補償を受ける方が負担する額)が差し引かれる場合があります。

※保険金額の範囲内となります。

火災保険で水災が補償される保険の対象は「建物」と「家財」です。たとえば水災による土砂崩れによってケガをしたとしても「人」は補償の対象とはなりません。ケガについての補償を受けたい場合は傷害保険など「人」を対象とした保険を検討する必要があります。

なお、保険をかける対象の建物や家財の評価額を「保険価額」と言いますが、保険価額は「時価」か「再調達価額」のどちらかを設定します。時価とは、新築もしくは新品で購入した状態から古くなって価値が目減りした分を差し引いた金額を指します。再調達価額とは、再び同じような建物や家財を購入する場合の金額を指します。時価では保険金だけで元通りの生活を取り戻せない場合が多いことから、再調達価額での設定が望ましいと言えます。

水災補償が受けられるケース

損害保険金が支払われるのは、各保険会社が定める支払要件を満たした場合です。ここで目安となるのは前出の保険価額です。保険会社の支払い要件は、以下の(1)と(2)ように規定されていることが一般的です(保険会社によって、水災補償の支払い基準が異なる場合があります。)

(1)建物や家財が保険価額の30%以上の損害を受けた場合

建物や家財が保険価額の30%以上の損害を受けた場合に補償が受けられます。

(2)床上浸水、または地盤面から45cmを超える浸水による損害を受けた場合

洪水などによる床上浸水が発生した場合、もしくは地盤面から45cmを超える浸水が発生し、損害を受けた場合に補償が受けられます。床上浸水とは、居住用として供する部分の床(畳敷または板張などのものをいい、土間、たたきなどは除く)を超える浸水のことを指します。

水災補償が支払われないケース(水災と間違えやすい災害)

水漏れや地震・噴火による津波などは、水災補償の対象外となります。補償の対象と間違えてしまいそうですが、水による被害が一概に「水災(水害)」に該当するとはいえないため、注意を払う必要があります。水災(水害)の補償範囲も把握しておきたいものです。

雨漏りによる水漏れ

たとえばマンションやアパートの上階で風呂・洗濯排水が漏れ、自宅壁面や家具が損害を受けてしまった場合は、水災(水害)に該当しません。このような水道管や排水管、貯水タンクや給湯ボイラー、トイレの水洗用設備、スプリンクラーなど、給排水設備の事故は、水災(水害)ではなく、「水漏れ」として補償されます。集合住宅にお住まいの方は水災(水害)などの自然災害だけでなく、「水漏れ」などの日常災害のリスクも視野に入れながら、補償を検討したほうが良さそうです。日々の暮らしを快適なものにするために、ぜひチェックしてみてください。

地震が原因の津波

地震による津波や土砂崩れが発生し、住宅や家財が損壊した場合、水災(水害)の補償は受けられないことがほとんどです。地震による被害は補償対象外なので、地震での被害にも備えておきたいという場合には地震保険への加入を検討しましょう。地震保険は火災保険に付帯する形で契約しますので、あわせて補償範囲も把握しておきたいものです。

また、地震保険は警戒宣言が発令された場合、「地震保険に関する法律」にもとづき、地震防災対策強化地域内の建物・家財については新規加入や保険金額の増額はできないことになっています。

雹(ひょう)や雪による被害

雹(ひょう)や雪が降り、屋根が押しつぶされるなど、建物などに被害をもたらした場合も、水災(水害)ではなく風災・雹(ひょう)災・雪災として補償されることになります。特に雪国や寒冷地に住んでいて、積雪や雹(ひょう)による被害が懸念される場合は、しっかりチェックしておきましょう。

水災補償が支払われないケースとして、記事に記載しているケース以外にも、経年劣化が原因と考えられる場合や被害にあってから3年以上経過している場合などがあります。ただし、経年劣化によって建物や家財の損傷が進んでいたとしても最終的に水災の影響で完全に破損したということが証明できれば、一般的には補償の対象となります。

水災補償の対象外である地震による津波や土砂崩れの発生による災害に備えるために、地震保険がありますが、補償金額は火災保険の保険金額の30~50%の範囲内であり、建物は5,000万円まで、家財は1,000万円までと上限額が決まっていることに注意が必要です。

水災補償を検討するポイント

水災(水害)は、居住地域の地形や住居の構造により、想定される被害も異なるでしょう。たとえば「河川に近い」「低地である」「一戸建てである」など、居住する地域、住宅の特徴を把握しておくことは重要です。今後想定される、さまざまな危険を考慮しながら、水災補償を検討するといいでしょう。

河川が近い地域に住んでいる

台風や豪雨による河川の氾濫は、毎年のように大きな被害をもたらしています。そのため、河川に近い地域の住居では、床上浸水によって1階の家具や家電製品が破損してしまうなどの被害が考えられます。とりわけ、山間部や低地、そして過去に氾濫を起こした河川の近くに住む方は、リスクに備えることが大切です。万が一に備えて水災補償を検討しておいたほうがよいでしょう。

低層の建物に住んでいる

低層の戸建てや集合住宅は、台風や集中豪雨による洪水の影響を受けやすく、それだけ床上・床下浸水など、水災害の被害と隣り合わせだといえます。また、戸建ては、河川が決壊して氾濫が起きたときに家が流されてしまったり、土砂崩れが起きて家が埋まってしまったりするリスクも考えられます。そのため、戸建てに住む方は、水災補償を検討してみるのがよいでしょう。

一方、海岸や河川、そして山林とも距離があり、農地や住宅地などの平野部、もしくは平地に住む方は、上記の地域に比べると、水災(水害)の危険度は下がります。備えるに越したことはありませんが、居住地域の地形を踏まえて必要な補償を選びましょう。

ハザードマップで被害のリスクを把握しておこう

水災リスクは、国土交通省や各自治体が発行するハザードマップで、洪水や土砂災害、高潮などの自然災害が想定される地域を知ることができます。またハザードマップをもとに、河川が氾濫する「外水リスク」やマンホールの雨水漏れなどを表す「内水リスク」を可視化し、水災補償の保険料を決定する保険会社もあります。このように、ハザードマップを参照しながら地域の地勢を把握し、水災(水害)を含めた自然災害リスクの危険性を認識しておくことは、自らの生命を守ることにもつながります。

水災補償は加入している火災保険に追加できる

それでは、現在契約している火災保険に、水災補償を追加することはできるのでしょうか?契約している保険会社や商品・サービスにもよりますが、後付けが可能な場合もありますので、ぜひ確認してみてください。契約期間中に追加の保険料を払い込めば後付けができる場合もありますし、一度解約し、再契約が必要な場合もあります。検討してみたいという方は、ご契約中の保険会社や保険代理店などに確認してみるといいでしょう。

居住地域の水災リスクは単に河川や海岸、山林からの距離だけではわからない場合があります。特に水は高いところから低いところに流れるため、高低差も大きく影響します。ハザードマップでは洪水による浸水の深さ(浸水深)なども色分けして示されていますので、その影響度合いも参考になると思います。

ハザードマップ上、被害想定が 50 cm未満(床下浸水)であっても水災リスクはあります。特に、地下室があるような家では注意が必要です。なお、地下室など地盤面よりも下に床面がある場合は支払基準における地盤面はその床面となります。ただし、地下室は保険会社によって対応が異なります。浸水の程度を問わず床上浸水を補償の対象とする場合がある一方、45 cm超の床上浸水のみ対象とする場合もあります。

まとめ

毎年のように、河川の氾濫などの自然災害が発生しますが、そんなときに大きな力になってくれるのが、火災保険の水災補償です。補償範囲は、洪水、高潮、土砂崩れ…と広く、補償対象も建物、家財、そして明記物件など、広くカバーしています。また保険会社によっては、オプションで地震保険をプラスすることで、地震による津波を原因とする損害にも対応できます。ご自分が住むエリアの地形などをふまえ、必要な補償内容を確認してみるのもよいでしょう。ハザードマップなども参照しながら、契約内容をじっくり検討しましょう。

楽天損保のホームページにも、火災保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の火災保険(ホームアシスト)

監修者情報

監修者 ファイナンシャルプランナー

小山 英斗

未来が見えるね研究所 代表

https://miraiken.amebaownd.com/

CFP®(日本FP協会認定会員)、1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

日本学生支援機構認定スカラシップ・アドバイザー(平成29年10月認定)

神奈川県の横浜を主な活動拠点としてFP事業を中心に、ライフプランニング、金融資産運用、不動産・住宅ローン相談、住宅建築相談、保険相談を強みとしたサービスを提供しています。銀行や保険等の金融機関やハウスメーカー等に属さない独立した立場からのお手伝いをしています。座右の銘は「虚静恬淡」。好きなものは旅行、建築、カフェ、散歩、今ここ。

- CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。