最終更新日:2023年3月22日

火災や災害などが起きると、「建物」だけでなく、建物の中にある「家財」も損害を受けることがあります。火災保険の補償対象は「建物」と「家財」の2つに分けられていますが、補償内容を「建物のみ」とするか「建物と家財」にするか、迷う方も多いのではないでしょうか?そこで、この記事では、家財の保険の必要性、補償内容の範囲、補償される金額、保険料の目安などについて解説します。なお、賃貸住宅にお住まいの方は、建物の火災保険は大家さん(オーナー)が加入していることから、「家財」の補償プラス「借家人賠償責任補償」が必要となりますので、別途注意点をご紹介しています。ぜひチェックしておきましょう。

家財の保険(火災保険)は必要?

まず、家財の保険の対象となるものと、家財の保険の必要性について考えてみましょう。

家財の損害額は想像している以上に高額?

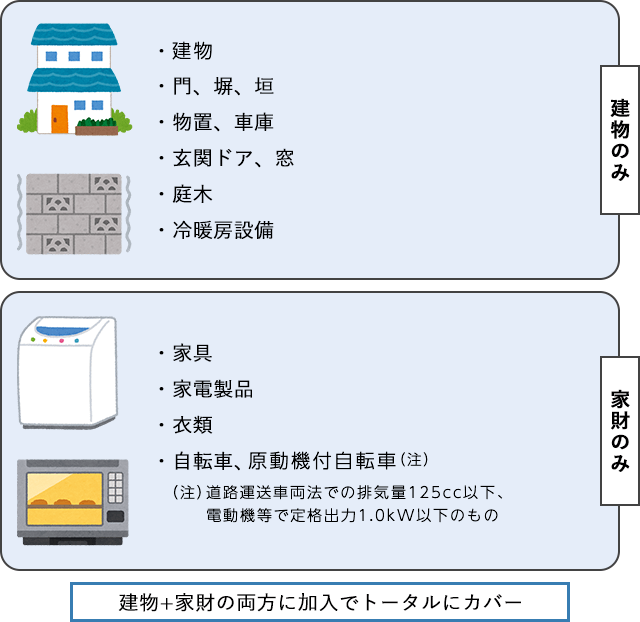

建物の火災保険が、建物本体と本体に付随するもの(塀、門、車庫、物置、設置済みのアンテナなど動かせないもの)を対象とするのに対し、家財の保険は建物の中にある生活用動産を対象とします。

火災保険の主な補償対象

※補償対象は各保険会社によって異なります。

(出典)楽天保険の総合窓口

家財は私たちの生活に欠かせないものであり、損害を受けた場合、修理したり新しく買い替えたりしなければならない可能性があります。たとえば火災が起きてしまった際、家財そのものが焼失を免れたとしても消火活動で家電や家財が水浸しになり、結果的に家財のほとんどを買い替えなくてはならなくなるケースも考えられます。生活スタイルにもよりますが、家庭には意外と多くの家財があり、その総額は思ったより大きな額になるのではないでしょうか。

火災保険の補償の対象が「建物のみ」の場合は、家財は補償されません。家財保険に加入していないと、こうした家財の買い替え費用はすべて自己負担となります。家財保険とは、そういった場合に大切な家財を守ってくれる保険なのです。

火災以外の事故にも対応

家財の保険は火災保険ですが、火災による損害だけではなくさまざまな災害による損害を補償してくれる心強い保険です。

補償内容は、火災・落雷・破裂または爆発、風災・雹(ひょう)災、雪災、水災、建物の外部からの物体の衝突、水濡れ、騒擾(じょう)または労働争議、盗難、不測かつ突発的な事故(破損・汚損など)、個人賠償責任などがあります(詳しくは後述します)。

火災保険には基本となる補償とオプションで付けられる補償があり、内容は保険会社やプランによって異なります。火災保険への加入を考える際は、1つの保険会社だけではなく、複数の保険会社の補償内容を比較検討しながら決めていくとよいでしょう。

賃貸物件の場合は家財の保険に加入

戸建て住宅や分譲マンションなど持ち家に住んでいる場合は、火災保険の対象を「建物のみ」「家財のみ」「建物+家財」の3つから選ぶことができますが、賃貸物件の場合、建物部分の火災保険にはオーナーなどの所有者が加入しているため、入居者は「家財のみ」の保険に加入することが一般的です。賃貸契約と同時に不動産会社から家財の保険への加入をすすめられることがあるため、あまり家財の保険の存在を意識しないまま契約している人もいるのではないでしょうか。

家財が少なければ家財の保険は不要?

「住んでいる部屋はワンルームで家具もあまりないのに、家財の保険への加入が必要なの?」と考える方もいるでしょう。しかし賃貸物件の場合は、家財の保険とセットになっている「借家人賠償責任補償」への加入が、大きな目的の1つなのです。

「借家人賠償責任補償」とは、オーナーへの賠償責任を補償してくれるものです。賃貸物件は、オーナーが所有している物件を賃貸借契約によって借りていますが、賃貸借契約終了後に物件を、もとの状態(原状)に回復して返さなければならない原状回復義務があります。

たとえば部屋からの火災や水濡れなどにより、自室内に損害を与えてしまうと、借主はオーナーに対して法的な賠償責任を負うことになり、状況によっては多額の損害を被ります。そうした費用を補償してくれるのが、入居時に家財の保険と同時に加入する「借家人賠償責任補償」なのです。

自分に適した保険商品を自由に選ぶことができる

賃貸物件を契約・更新する際、同時に家財の保険に加入(もしくは更新)することが多いのですが、必ずしも管理会社やオーナーが指定する保険会社の商品に加入する必要はありません。補償内容と保険料のバランスをよく確認し、複数の保険会社の商品を比較検討したうえで自分にもっとも適した保険に加入するとよいでしょう。

「家財の保険には入っておいた方がいいですか?」と聞かれたら、その答えは「Yes」です。持ち家の方も賃貸の方も、家の中を見渡すとベッド、ソファ、棚、冷蔵庫、洗濯機、食器、雑貨など数多くのものが目に入ると思います。それらすべてを失ったときの金銭的なダメージは相当なもので、貯金でまかなえるという方は少ないのではないでしょうか。

家財の保険に加入したときの保険料が気になる場合は、「建物だけ」と「建物+家財」の両方の見積もりを取って検討してみたり、もしものときに受け取れる保険金額を低めに設定した場合で試算してみたり、複数の保険会社の保険料を比較してみるなどして選びましょう。ホームページ上で手軽にシミュレーションできるようにしている保険会社もありますよ。

家財の保険(火災保険)の補償範囲・補償内容

続いては、家財の保険の補償となる範囲と内容を詳しく見ていきましょう。

家財の保険の補償の範囲

前述のとおり、火災保険には基本となる補償とオプションで付けられる補償があります。内容は保険会社やプランによって異なりますので、それぞれ確認してみましょう。補償される災害や事故の一般的な例は、以下のとおりです。

火災・落雷・破裂または爆発

火災、落雷による損害、ガス漏れなどによる破裂・爆発によって、建物内(軒下を含む)に収容される家財が損害を受けたとき。

風災・雹(ひょう)災・雪災

台風や暴風、雹(ひょう)、豪雪などにより、建物内に収容される家財が損害を受けたとき。

水災

台風・豪雨・洪水などによって物件が浸水し、建物内(軒下を含む)に収容される家財が損害を受けたとき。

建物の外部からの物体の衝突など

車の衝突など、建物の外からの物体の衝突や落下などにより、建物内(軒下を含む)に収容される家財が損害を受けたとき。

水濡れ

給排水設備の事故や、上階からの水漏れなどによって、建物内(軒下を含む)に収容される家財が損害を受けたとき。

騒擾(じょう)または労働争議など

集団行動などにともなう暴力行為、労働争議などに伴う破壊行為によって、建物内(軒下を含む)に収容される家財が損害を受けたとき。

盗難

空き巣に入られ、建物内(軒下を含む)に収容される家財が汚損・破損した、または盗難被害にあったとき。

不測かつ突発的な事故(破損・汚損など)

故意ではなく、予測できなかった突発的な事故によって、建物内(軒下を含む)に収容される家財が損害を受けたとき。

個人賠償責任

故意ではなく偶然の事故により他人の身体を傷つけたり、ものを破損したり、または誤って線路内に立ち入り電車等を運行不能にさせてしまったなどにより法的な損害賠償責任を負ったとき。

個人賠償責任は、自動車保険など、家財の保険(火災保険)以外の契約にセットされているケースもあります。補償が重複していても、対象となる事故については複数の保険から重複して支払われることはありません。そのため、他の保険契約に個人賠償責任補償がついているかどうかも、火災保険に加入する前にチェックしておきましょう。

家財の保険の補償の対象と主な事例

では一般的にどのような事例が家財の保険の補償の対象となるのでしょうか。

火災・落雷・破裂または爆発

- ●自宅からの出火、近隣からのもらい火による火災で家財が焼失してしまった

- ●落雷や破裂によって出火し、家財が焼失してしまった

- ●落雷によって家電製品やパソコンなどが壊れてしまった

- ●タバコの火の不始末や調理中の引火による火災やボヤにより、家財が焼失してしまった

- ●ストーブなどに洗濯物などがかぶさって火災が起こり、家財が焼失してしまった

風災・雹(ひょう)災・雪災

- ●暴風、雹(ひょう)、豪雪などにより、窓ガラスが割れ、テレビなどが倒れ壊れてしまった

- ●豪雪などで家屋が倒れ、家具や家電が損傷した

- ●台風や暴風などで屋根が飛ばされ、家の中の家具が壊れてしまった

水災

- ●台風・豪雨、それによって発生する洪水などによる床上浸水で家具が使えなくなってしまった

- ●台風・豪雨、それによって発生する洪水などによる土砂崩れなどで家屋が倒壊し、家財も損傷した

建物の外部からの物体の衝突など

- ●車の衝突など、建物の外からの物体の衝突や落下などによって屋根や壁、窓などが破損し、室内にあった家電や家具が壊れてしまった

水濡れ

- ●給排水設備の事故や上階からの水漏れなどによって、電化製品が濡れて壊れてしまった

- ●給排水設備の事故や上階からの水漏れなどによって、家具が濡れて使えなくなってしまった

騒擾(じょう)または労働争議など

- ●自宅前や近辺で集団行動による暴力行為、労働争議などが起こり、それらにともなう破壊行為によって中にあった家財も損害を受けてしまった

盗難

- ●空き巣に入られ、家財や高価な品が盗まれてしまった

- ●敷地内においてあった自転車や原付自転車が盗まれてしまった

不測かつ突発的な事故(破損・汚損など)

- ●子どもがおもちゃを投げてテレビの液晶画面が壊れてしまった

- ●掃除中、うっかりデジカメを落として壊れてしまった

- ●つまずいて食器棚にぶつかり、食器が割れてしまった

個人賠償責任

- ●自転車に乗っていて人と衝突し、ケガをさせてしまった

- ●買い物中、誤って商品を落として壊してしまった

このように家財の保険の補償対象は広範囲に及びます。基本的には「自宅の敷地内にある家財が、災害や予期せぬトラブルによって損害を受けたときに補償される」ものですが、「旅行に持っていったビデオカメラを壊してしまった」「別荘の家財が焼失した」など、自宅の敷地外で発生した損害を補償するものもあるので、必要に応じて確認しておきましょう。

家財の保険の補償対象とならないものとその事例

自転車は補償の対象となっても、自動車や排気量125cc超(定格出力1.0kW超)のバイクは対象とはなりません。これらの盗難に関しては、自動車保険、バイク保険の車両保険などによる補償対象となりますので、これらのものの盗難に備えたい場合は確認してみましょう。

また、以下のものも家財の保険の補償対象とはなりません。

- ●通貨、小切手、有価証券、預貯金証書、切手、印紙、その他これらに類する物※

- ●クレジットカード、プリペイドカード、乗車券※など

- ●業務用の商品・製品、業務用の設備・什器(じゅうき)

- ●パソコンなどのデータ、プログラムなどの無体物

- ●動物、植物

※通貨等・預貯金証書・乗車券等は、盗難による損害の場合に限り、保険の対象となります。

補償対象については保険会社や保険内容によっても異なりますので、保険会社に確認しましょう。

家財の保険における明記物件とは?

明記物件とは、1個または1組の価額が30万円を超える貴金属、宝玉・宝石、書画、骨董品、彫刻物、美術品、証書、帳簿、図案、設計書、稿本などのことをいいます。

明記物件は、家財の保険に加入する際、家財一式とは別に申告しないと、万が一の際に一定の限度額を超える部分が補償されなかったり、まったく補償されなかったりする場合がありますので、注意しましょう。明記物件として申告された内容は、保険証券に記載されます。

30万円以上のものというと、高額なテレビや家具、ピアノなども明記物件として申告すべきなのかと考えている方もいらっしゃるかもしれませんが、こうしたものは家財一式として家財の保険の補償対象に含まれていますので申告する必要はありません。明記物件の申告方法や引き受けについては保険会社によって異なりますので、保険会社に問い合わせてみましょう。

火災保険はその名前から火事や災害をイメージしますが、保険内容によっては「外出先でひったくりに遭った」など一見関係なさそうなものも補償の対象になることがあります。

補償の対象になっていることを知らずに請求しないままだと、当然ながら保険金を受け取ることはできず、せっかくその分の保険料を払っているのにもったいないことになってしまいます。請求漏れを防ぐため、契約時だけでなく更新時なども含め定期的に保険証券などで自分の補償対象を確認する習慣をつけるのがおすすめです。「もしかして」というものがあれば保険会社のコールセンターなどに気軽に問い合わせてみましょう。

また、契約期間中に高価な宝石や絵画など「明記物件」に該当するものを購入した場合は、必要な補償がされるか注意しましょう。

家財の保険(火災保険)の保険金額の設定

では家財の保険に加入する際は、どういったことを念頭に保険金額の設定を考えていけばよいのでしょうか。

ライフスタイルや家族の人数によって、各家庭にどれだけの家財があるかは大きく異なります。

年齢や家族構成などに基づいて家財の再調達価額の目安を表記している保険会社もあるので、参考にしてみましょう。再調達価額とは、損害を受けた家財と同等のものを新しく購入するために必要な金額のことです。

家財の再調達価額の目安

| 家族構成 |

夫婦 |

夫婦+子ども1人 |

夫婦+子ども2人 |

夫婦+子ども3人 |

独身世帯 |

| 世帯主の年令 |

25才前後

(25才未満を含む) |

480万円 |

550万円 |

620万円 |

690万円 |

270万円 |

| 30才前後 |

660万円 |

730万円 |

800万円 |

870万円 |

| 35才前後 |

940万円 |

1,010万円 |

1,080万円 |

1,150万円 |

| 40才前後 |

1,140万円 |

1,210万円 |

1,280万円 |

1,350万円 |

| 45才前後 |

1,300万円 |

1,370万円 |

1,440万円 |

1,510万円 |

50才前後

(50才以上を含む) |

1,370万円 |

1,440万円 |

1,510万円 |

1,580万円 |

- ※上表にない家族構成の場合は、家族構成「夫婦」の再調達価額に大人1人あたり120万円、子ども1人あたり70万円を加算します。なお、「大人」とは18才以上の方をいい、「子ども」とは18歳未満の方をいいます。

- ※上表を参考に、実際の家財について総合的判断のうえ、必要な場合は再調達価額を調整することができます。

- ※楽天損保「ホームアシスト」パンフレットより抜粋(2022年12月現在)

地震による損害は?

家財の保険(火災保険)は、さまざまなリスクから家財などを守ってくれる保険ですが、地震・噴火またはこれらによる津波などによる損害は補償対象となりません。そのため、地震、津波、噴火などによる家財への補償をプラスしたい場合は、家財の保険(火災保険)とあわせて「地震保険」に加入しておくと安心です。

地震保険も火災保険と同じように、補償の対象を「建物のみ」、「家財のみ」、「建物と家財の両方」のいずれかを選択することができます。設定する保険金額は、家財の保険(火災保険)の保険金額の30%~50%の範囲内で契約します。ただし、家財は1,000万円が限度額となります。

地震保険には、家財の保険(火災保険)を契約した保険会社の契約にセットする形で加入します。ただし、地震の警戒宣言が発令された後は、対象となる地域では地震保険への新規加入や契約中の保険金額の増額ができなくなるため、加入を検討している方はあらかじめ契約しておいたほうがよいでしょう。

家財の保険(火災保険)の保険金額は、所有しているあらゆる家財をすべて新調したときにかかる金額に設定するのが基本です。

保険会社が公開している目安を参考に、特に物が多かったり高価なものが多かったりする家庭は高めに、逆に物を極力持たない暮らしをしている家庭などは低めに設定することも考えましょう。保険金額をいくらに設定するかによって保険料も変わります。設定金額を変えた見積もりを何パターンか取ってみて保険料の差を見て考えるのも1つの方法です。

まとめ

このように家財の保険は火災だけでなく、台風や豪雨などの自然災害や盗難、日常的な事故、賠償責任まで、さまざまなリスクから私たちを守ってくれる頼もしい保険です。自分や家族の生活スタイルや住まいの構造や立地、保有する家具などから必要な補償を検討して、どのような補償があれば安心かを考えて契約しましょう。また、家財の保険にはさまざまな商品があります。1社だけで決めず、複数の会社の商品を比較検討しながら、自分に適した保険選びをすすめていきましょう。

楽天損保のホームページにも、家財の保険(火災保険)について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の火災保険(ホームアシスト)

監修者情報

ファイナンシャルプランナー&ライター

馬場 愛梨(ばば えり)

ばばえりFP事務所 代表

関西学院大学商学部卒業後、銀行にて金融商品の窓口営業に従事。

その後、保険代理店や不動産会社での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをしたことから、難しいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。

<保有資格>

・AFP(日本FP協会認定)

・証券外務員1種

・秘書検定1級

など

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。