最終更新日:2023年3月6日

東京都、神奈川県などの都道府県や市町村単位で自転車保険への加入を義務化する動きが広まっています。自転車保険は、主に自転車での事故によるケガや賠償事故を補償する保険です。子どもから大人まで、免許がなくても気軽に運転できる自転車ですが、なぜ自転車保険への加入を義務付ける自治体が増えてきているのでしょうか?この記事では、加入を義務付けている自治体の一覧や罰則の有無などをご紹介するとともに、自転車保険の必要性や補償内容、加入時に検討するべきポイントについても解説します。

自転車保険とは

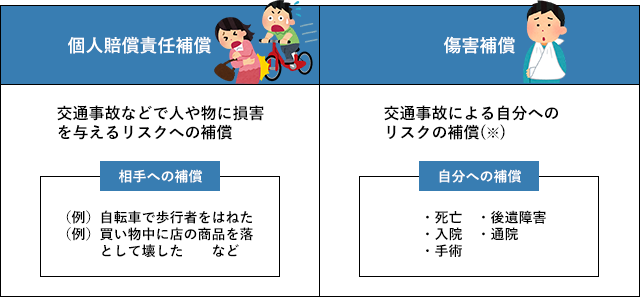

自転車保険とは、交通事故などで相手や相手の物に損害を与えてしまったり、ご自身がケガをしたりしたときに補償してくれる保険です。自転車保険には、主に2つの補償内容があります。

自転車保険の主な補償内容

※「ファミリープラン(家族向けプラン)」の自転車保険の場合は、ご自身だけでなく家族のケガも含みます。

(1)個人賠償責任補償

1つ目は、他人にケガや損害を与えてしまったときに発生する賠償責任への補償です。自転車で歩行者にケガをさせてしまった、自転車同士で事故になり相手にケガをさせてしまった、自転車を運転中に自動車に傷をつけてしまったなどの事故による賠償を補償します。

(2)ケガ等に備える傷害補償

2つ目が、運転者のケガ等に備える傷害補償です。自転車での事故を原因とするケガによる通院、入院、手術を補償するほか、死亡・後遺障害が発生した際に保険金が支払われます。

これら2つの補償のある保険に加入することで、第三者への賠償による損害と、自分自身のケガ等の両方に備えることができます。このうち、1つ目に挙げた個人賠償責任保険への加入を義務化する動きが全国で広がっています(※本記事で「自転車保険の義務化」とは、第三者への賠償による損害を補償する保険の義務化を指します)。

自転車保険の義務化が広まる背景

近年、自転車保険への加入を義務化、あるいは加入を努力義務としている都道府県は東京都、神奈川県など、全体の8割以上となっている状況です。

自転車保険を義務化する狙い

各自治体が自転車保険を義務化する狙いは、自転車を利用する人が交通ルールやマナーを守り、適正に利用すること、全国的に発生している自転車事故による損害から事故の当事者を守ることにあります。また近年、自転車に関連する事故の件数は減少していますが、事故のうち、自転車乗車中の死者数の割合が増加していることも背景にあるようです。

義務化している自治体は、自転車保険に関する条例を制定し、自転車を利用する方(子どもの場合には保護者)、自転車レンタル業者、自転車を事業に利用している事業者等を対象に保険加入を義務付けています。

自転車保険への加入を義務化している自治体では、自転車の安全に関する条例が制定されているはずですので、居住地および自転車を運転する可能性のある地域の自治体のホームページ等で詳細を確認しましょう。

自転車事故は高額な損害賠償が生じることも

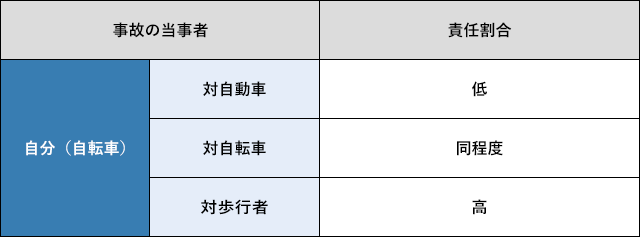

自転車を運転していて事故を起こしたとき、相手が自動車か、自転車か、歩行者かによって過失割合が変わります。たとえば、信号機のない交差点で自分が運転する自転車が事故を起こしたとき、「対歩行者」の事故における責任割合は自転車のほうが高くなる傾向にあります。

自転車事故の過失割合の例

※過失割合は、信号機や一時停止標識の有無、自動車・自転車・歩行者などの属性と違反の有無、事故の程度によって変わります。

そのため、自転車対歩行者の自転車事故では、自転車の運転者に高額の損害賠償が請求されるケースも少なくありません。これは自転車の運転者の年齢に関係なく、子どもでも高齢者でも同様です。過去には、自転車を運転して事故を起こした未成年に、裁判所が数千万円の賠償金の支払いを命じた例もあります。そのため、自転車保険に加入していない状態で高額賠償の支払いが発生した場合、自己負担で賠償金をまかなうのは難しいでしょう。実際の高額賠償の判例をいくつかご紹介しましょう。

自転車事故の高額賠償事例

| 判決認容額 |

事故の概要 |

| 賠償額 9,521万円 |

11歳の子どもが自転車に乗っているとき女性に衝突。女性は頭がい骨骨折により意識が戻らない状態となり、子どもの保護者に対し賠償金の支払いが命じられた(神戸地方裁判所 2013年7月判決)。 |

| 賠償額 9,266万円 |

男子高校生が自転車で車道を斜めに横断し、対向車線を直進してきた自転車の男性会社員と衝突。男性会社員は言語機能の喪失などの重大な後遺障害を負った(東京地方裁判所 2008年6月判決)。 |

| 賠償額 6,779万円 |

自転車に乗った男性が、ペットボトルを片手にスピードを落とさず下り坂を走行し、横断歩道を渡っていた女性と衝突。女性は事故から3日後に死亡した(東京地方裁判所 2003年9月判決) |

(※)判決認容額とは、上記裁判における判決文で加害者が支払いを命じられた金額です(金額は概算額)。上記裁判後の上訴等により、加害者が実際に支払う金額とは異なる可能性があります。

出典:一般社団法人 日本損害保険協会「自転車事故と保険」

自転車保険への加入の義務化が進んでいる背景には、自転車事故による死亡事故や重度な後遺障害事故が起き、高額の賠償金を支払うよう裁判所が命じたことにあります。運転者が小学生であったり、スマートフォンを見ながらの運転であったり、誰でも気軽に乗ることができる自転車という乗り物ゆえの油断が大きな事故につながった例があります。多額の賠償金の場合、個人では負担をすることが難しいため、自動車と同様、賠償責任保険への加入を義務化しようという流れになっています。運転者からみても、万が一の事故で高額な賠償責任を請求されたとき、自分自身のためにも、自転車保険に加入しておく必要があるでしょう。また、自転車保険への加入が義務化されている地域でなくとも、事故を起こせば多額の賠償金を請求される可能性があるので、保険への加入を検討することをおすすめします。

自転車保険への加入が義務化または努力義務化されている都道府県

2022年10月時点で、自転車保険への加入が義務化または努力義務化されているのは39都道府県です。つまり、47都道府県の8割以上が自転車保険への加入を促進していることになります。

加入が義務化されている自治体

自転車保険への加入を義務化しているのは、東京都、神奈川県、愛知県、大阪府をはじめとする30都府県で、努力義務としているのが北海道、青森県、茨木県などの9道県です。そのほか、政令市でも義務化・努力義務化している地域があります。

加入を

「義務」

とする自治体 |

宮城県、秋田県、山形県、福島県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、香川県、愛媛県、福岡県、熊本県、大分県、宮崎県、鹿児島県

※上記のほか、金沢市、岡山市、において義務条例を制定済み |

加入を

「努力義務」

とする自治体 |

北海道、青森県、茨城県、富山県、和歌山県、鳥取県、徳島県、高知県、佐賀県 |

(出典)楽天損保「サイクルアシスト(2022年10月 楽天損保調べ)」より抜粋

自転車には、自動車の自賠責保険のように強制的に保険に加入するシステムがありません。しかし、自転車による事故でも自動車での事故のような高額賠償の事例が発生していることから、これからも加入を義務化する自治体は増える可能性があります。

たとえば埼玉県では、2018年4月1日に自転車保険への加入が義務化されました。埼玉県内で自転車を利用する方(未成年の場合は保護者)と、業務中に自転車を利用する事業者、自転車レンタルを行う業者が加入義務の対象です。自転車販売店や学校は、自転車保険に加入をしているかの確認と、未加入だった場合の自転車保険に関する情報提供を努力義務としています。埼玉県はホームページで、自転車保険を取り扱う保険会社を掲載するなどして保険への加入を呼びかけています。

また、県外から自転車で乗り入れた運転者も条例の対象となります。補償額までは規定されていないため、契約の際の補償額は契約者自身が決められます。これらは条例で定められているものの、違反した際の罰則は設けられていません。

加入が義務化されている地域で運転するなら、自転車保険の加入は必須

前述の埼玉県の例のように、加入を義務付けている自治体は「地域外から訪れて自転車を運転する場合も条例の対象」としています。

観光でレンタルサイクルに乗る場合や、通勤や通学で運転する場合も加入が必須となります。在住している地域以外でも自転車を運転することがあるのなら、運転する地域の条例を調べて事前に保険に加入しておく必要があります。

加入義務はあるが、罰則はない

これら各自治体の条例では、加入を義務としているものの、違反したとしても違反者への罰則はありません。とはいえ、自転車保険に未加入の状態で事故を起こした場合、前述のように高額の損害賠償金を支払う可能性もあります。また、自転車保険への加入が義務付けられていない地域で暮らしている方も、加入が義務付けられている地域で自転車を運転する場合には条例が適用されます。

加入義務の有無にかかわらず、自転車を運転する方は自転車保険に加入しておくことが、事故の際に自分を含む事故の当事者を守ることにつながります。

条例に適応している保険かわからない場合

すでに自転車保険に加入していて、その途中で加入義務化の条例が制定された場合は、現在加入している保険が条例に適応しているものかを確認しておきましょう。

条例に適応している保険か知りたい場合は、現在加入している保険を取り扱っている保険会社に確認しましょう。あらためて保険内容を確認し、補償が足りていない場合には追加で加入するなどの措置が必要になります。

自転車保険以外の保険の特約等で適応できている場合も

自転車保険として保険に加入していない場合でも、自動車保険等その他の保険の特約で自転車事故に対する補償をカバーできているケースがあります。また、個人賠償責任補償保険に加入している、傷害保険に加入している場合も、自転車保険と同様の補償を受けられることがあります。

自転車保険への加入を検討する際は、まず現在加入しているすべての保険の内容を確認して、自転車による事故もカバーされる特約や保険はあるかをチェックします。すでに加入している保険で自転車事故による損害もカバーできていた場合は、さらに自治体の条例に適応するものであるかを保険会社に確認しましょう。

自転車保険に入っていなくても、個人賠償責任保険に加入している場合は自転車に乗った時のリスクをカバーし、義務化の要求にこたえることができます。

個人賠償責任保険は日常生活における賠償責任を補償するための保険で、自動車保険や火災保険の特約として掛けることができます。たとえば、「家の2階のベランダから植木鉢が落ちて通行人にけがをさせた」、「ホテルに泊まった際に浴室の水を出しっぱなしにして外出してしまい、部屋を水浸しにしてしまった」など、被害者から賠償請求を受けた場合に使うことができます。個人賠償責任保険では、一般的に自転車事故で人にけがをさせた場合の賠償責任もカバーされているので、ご自身が入っている保険の内容を調べてみるとよいでしょう。個人賠償責任保険に加入している場合は、自転車保険に加入していなくても条例で要求されている義務化、努力義務化の内容は満たしていることになります。

自転車事故による損害を自転車保険でカバーするために必要な補償は

自転車事故による損害に備えるためには、どのような補償が必要なのでしょうか。ここからは、自転車保険でさまざまな損害に備える方法について説明します。

個人賠償責任補償が付いた自転車保険を選ぶ

自転車事故での高額賠償に備えられる、個人賠償責任補償が付いた自転車保険を選びましょう。自転車保険の個人賠償責任補償の補償額は、1億円以上が一般的です。補償額と保険料は比例するので、賠償額を高くすると保険料も上がります。

どのくらいの補償額が必要かわからない場合には、自転車事故に関する裁判の判決例を参考にしてもよいでしょう。これまで、賠償金が9,000万円以上となった裁判例もありますので、万が一の場合に備えて補償額は1億円以上を目安にするとよいでしょう。

自転車保険の個人賠償責任補償では、偶然の事故によって他人にケガをさせてしまった、他人のものを壊してしまったなど、法律上の損害賠償責任を負担することによる損害を補償します。

たとえば、自転車で歩行者と接触してケガをさせてしまった、自転車で他人の車に衝突して傷つけてしまったなどの場合、個人賠償責任補償で補償されます。

また、個人賠償責任補償に弁護士費用補償や示談交渉サービスまで付帯している保険もあります。加入する際は、複数の保険商品を比較して、補償額や補償内容に納得できるものを選びましょう。

運転者自身のケガに備える

個人賠償責任補償だけでは、運転者自身のケガや死亡・後遺障害状態に備えることはできません。自転車保険では、運転者のケガや死亡・後遺障害状態等に備える傷害補償もあります。傷害補償では、自転車を運転中に転んで骨折してしまった、自転車事故で死亡したとき等に保険金が支払われます。入院や手術に対しては、入院保険金や手術保険金も支払われるのが一般的です。

傷害補償では、保険金額の異なるプランが用意されているのが一般的です。死亡保険金額が大きくなるほど、保険料も高くなります。

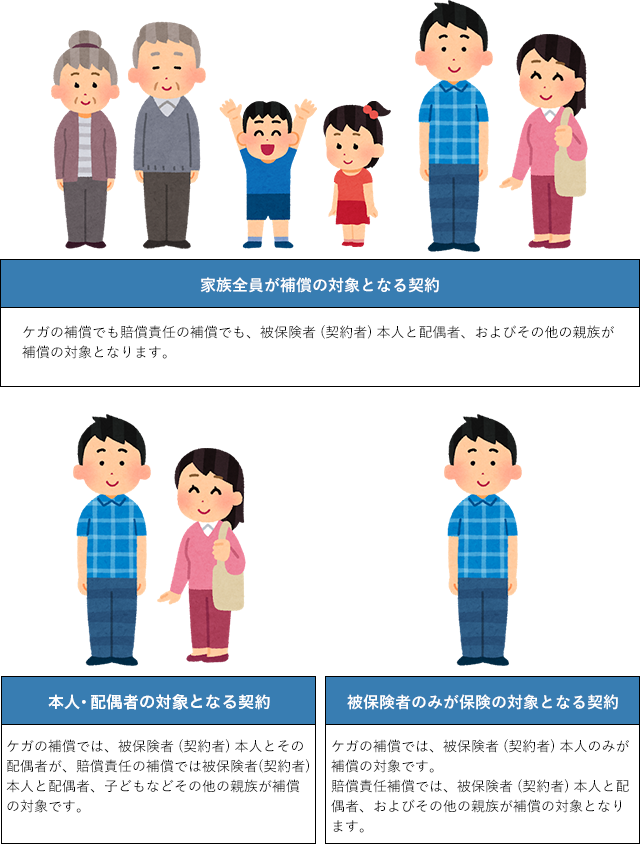

家族全員分の補償は足りているのか確認を

家族全員が自転車を運転するのなら、家族全員が自転車保険の補償の対象となるよう保険に加入しましょう。

加入の際、1人ひとりがそれぞれ自転車保険に加入するよりも、家族単位で加入するほうが保険料を抑えられることもあります。家族全員分の補償を1つの保険にまとめる場合、プランによって異なる「被保険者(補償の対象となる人)の範囲」を確認のうえ加入しましょう。

被保険者の範囲

※その他の親族については、どこまでが補償の対象となるのか保険会社に確認しましょう。

保険の期間・支払方法も要チェック

自転車保険の保険期間は、1年のものが一般的です。そのほかにも、1日から加入できる短期保険や2年~3年加入できる保険もあります。基本的には、補償内容・保険金額が同じ保険であれば、契約が長期になるほど年換算した保険料が低くなります。

保険商品によっては、保険料の月払い・年払いを選択できるものもありますので、契約の際には保険料の支払方法も確認しておくようにしましょう。

他保険との重複がないか確認

自転車保険の保険内容は、他の保険と重複している場合があります。同じ補償を異なる保険で加入していないか、加入の前に確認しましょう。たとえば、個人賠償責任補償は、火災保険や自動車保険、クレジットカードに付帯している保険ですでに加入していることがあります。

被保険者も補償内容も同じ保険に重複して加入してしまい、いずれかの保険の保険金額が無制限となっている場合は、重複している保険からは保険金が支払われません。現在加入している保険で個人賠償責任補償が付帯されていないか、されているとしたら補償の範囲はどこまでかをあらためて確認したうえで、自転車保険に加入しましょう。

傷害補償についても同様です。傷害保険として単体で加入している、医療保険や子どもを対象とした保険にセットとして付帯されていたというケースもあります。

補償の重複を避けたい理由

同じ補償の保険に複数加入している状態を、補償の重複といいます。補償が重複している状態では、補償につながらない保険の保険料を支払っていることがある点に注意しましょう。複数の契約に同一の補償がついていて、いずれかの保険の保険金額が無制限となっている場合、保険金額が無制限の保険で損害をすべて補償できてしまうため、それ以外の保険が「補償につながらない」保険になってしまいます。

複数の契約に同一の補償がついていて、いずれの保険の保険金額も無制限ではない場合でも、実際の損害額を超える保険金は受け取れません。同じ補償内容の保険に2つ加入しており、それぞれの保険金額が5,000万円だった場合、たとえば5,000万円を超えて7,000万円の損害を受けたときには、1つの契約の保険金では損害額に満たないため、もう1つの保険に不足分の保険金を請求することができます。

ただし、損害額が5,000万円だった場合は1つの保険の保険金で損害額をカバーできるため、もう1つの保険からは保険金が支払われません。損害保険は、偶然の事故によって生じた損害額に応じて保険金が支払われます。生命保険では、損害額にかかわらず、契約時に決めておいた金額が保険金として支払われます。ところが損害保険では、被保険者が損害によって必要以上の利益を得ることを防ぐために、実損払いが基本です。実損払いとは、偶然の事故によって生じた損害の額に応じて保険金を支払うことを意味します。このことから、個人賠償責任補償等の損害補償では実際に生じた損害を超える保険金が支払われないようになっているのです。

なお、傷害保険は定額払いが基本となります。対象が「人の身体」であり、人の価値は金銭的に見積もることができないため、契約時に定めた保険金額が保険金として支払われます。

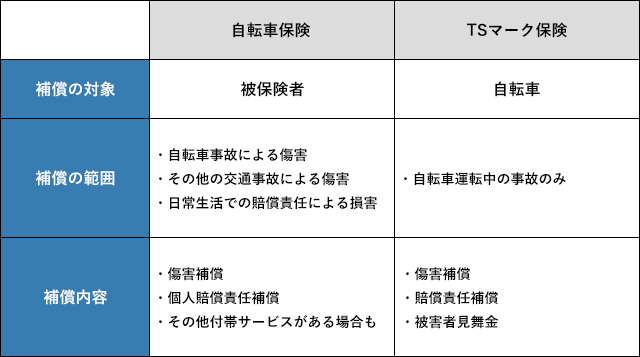

TSマーク付帯保険があるかも確認

TSマーク付帯保険とは、自転車安全整備店で有料の点検整備を受けた自転車に付帯される保険です。この保険に加入している自転車には、青または赤のTSマークが貼付されています。TSマークには、青色の第一種TSマークと、赤色の第二種TSマークがあり、この2つは保険金額が違います。

TSマークの種類

青色のTSマークは、賠償責任補償が1,000万円まで、傷害補償は死亡・重度後遺障害で30万円まで、15日以上の入院で一律1万円が保険金額です。

赤色のTSマークは、賠償責任補償が1億円まで、傷害補償が死亡・重度後遺障害で100万円まで、入院15日以上で一律10万円、さらに被害者見舞金として入院15日以上で一律10万円が支払われます。

これらの保険の有効期限は、TSマークに記載されている日から1年間です。自転車安全整備店で有料の点検整備を受けると、TSマーク付帯保険加入書が渡されます。保険期間が終わるまで保管して、万が一に備えましょう。TSマーク付帯保険では、自転車の所有者に加え、その自転車に乗車している家族や第三者も補償の対象に含まれます。

定期的に自転車の有料の点検整備を行っている方は、自転車の本体にTSマークが貼付されていないか確認してみましょう。

自転車保険とTSマーク付帯保険を比較

昨今の高額賠償を命じられた事例を見ると、青色TSマークだけでは不安が拭えない方もいらっしゃるでしょう。15日以上入院して1万円しか受け取れないという点も心もとないといえるでしょう。赤色TSマークが貼ってある自転車をお持ちの方は、追加で自転車保険にも加入するべきか迷うところかもしれませんが、家族で複数の自転車に乗っている、示談交渉サービスが欲しいといった場合は、自転車保険の方が便利です。誰がどの自転車にどれくらい乗るのかも考慮して検討するとよいでしょう。

自転車保険の主な補償である賠償責任補償と傷害補償は、個人賠償責任保険と傷害保険に入っている場合はカバーされていることがほとんどです。

個人賠償責任保険は、自動車保険や火災保険の特約またはクレジットカード保険で自動付帯されていることがあり、自分でも気づかず加入している場合があります。傷害保険も、生命保険に傷害補償が付いていたり、家族傷害保険に入っていたりすることもあります。それらの場合、自転車に乗る際のリスクもカバーできますから、保険料の二重払いを防ぐためにも今自分はどんな保険に入っているか、また、他の保険の補償内容はどうなっているかを調べ、補償が重複していないかを確認しておくとよいでしょう。

まとめ

自転車保険は、多くの自治体が義務化をスタートさせています。自転車保険が義務化されているのは、加害者・被害者ともに自転車事故による損害から守ることが目的のようです。自転車事故は1億円近い高額賠償の判例もあります。自転車に乗る機会が多い方は、加入しておき万が一に備えましょう。ただし、自転車保険に加入していなくとも、その他の保険や保険の特約で自転車事故による損害をカバーできている可能性もあります。現在加入している保険の内容をあらためて確認してみましょう。

楽天損保のホームページにも、自転車保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の自転車保険(サイクルアシスト)

監修者情報

監修者 ファイナンシャルプランナー

浦上 登(うらがみ のぼる)

東京都築地生まれ。

早稲田大学政治経済学部卒業後、大手重工業メーカーへ入社。

一貫して海外ビジネスを担当。行った国は35か国以上。その後保険部門へ転籍。

現在はサマーアロー・コンサルティング代表。CFP®・第一種証券外務員、FP相談、各種セミナー、記事の執筆等を行っている。

https://briansummer.wixsite.com/summerarrow/about

- CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

- (掲載開始日:2021年5月21日)