最終更新日:2023年3月22日

火災だけでなく、洪水や台風による水災や風災、雪災などの自然災害や、盗難、漏水による水濡れなど、様々な損害を補償してくれる火災保険。マイホームを購入する場合には、住宅ローンの契約時に金融機関で火災保険の加入を勧められることもあります。また、賃貸住宅に住む場合にも、リスクに備えて加入することが多い保険の1つです。しかし、「保険料について気になる」という方も多いのではないでしょうか?そこで、この記事では、「火災保険の相場はいくらくらい?」「保険料の決まり方や金額を抑える方法は?」など、火災保険の金額設定に関する様々な疑問について解説します。

「持ち家」と「賃貸」、「戸建て」と「マンション」…火災保険料は違うの?

火災保険の保険料は、建物の構造や所在地、保険をかける建物の面積(専有面積)、補償内容など、様々な要素によって決まります。このため、「保険料の金額の相場はいくら」と言い切ることはできません。それでは、同じような条件の場合、持ち家と賃貸、戸建てとマンションとで、いくらくらい保険料は変わるのでしょうか?大まかな目安と保険料が変わる理由を見てみましょう。

「戸建て」のほうが「マンション」よりも火災保険料が高い

「楽天損保ホームアシスト」を使って火災保険料を試算してみると、東京都で70㎡の建物の場合、同じ「新築」で比べてみると、戸建てとマンションではおよそ2倍の違いがあります。一方、中古の場合も、戸建てとマンションの差額は新築での比較と同じように、約2倍の差という結果が出ました。

マンションはコンクリート造など耐火性に優れている物件が多く、木造建築が多い戸建てよりも火災による損壊のリスクが小さいと考えられています。このことも、マンションの保険料が低めに設定される理由の1つです。

持ち家の場合、戸建てとマンションを比較すると、加入する火災保険にかかる保険料が異なるのは事実です。

ただ、火災保険料が高い・安いでではなく、住む場所や建物の構造・性能、将来に向けての住まい方、生活環境、物件価格、住宅ローンの借入額、将来の家計状況など総合的な視点でマイホーム選びをすることから、これに関連する火災保険は、マイホーム選びの結果として付随的に決まるものです。

また、マイホーム購入の際は、一般的に銀行から住宅ローンを借り入れることになると思いますが、銀行経由で火災保険に加入する場合、団体割引により保険料が割安になることが多いため、このような点も考慮しておく必要があるといえるでしょう。

「賃貸」の築年数は火災保険料にあまり影響しない

次に、賃貸の火災保険料を見てみましょう。賃貸の場合は、戸建てもマンションも築年数による保険料の違いはありません。これは、賃貸用の火災保険の補償対象は、建物内にある賃借人が所有する「家財」であり、それらが火災などによって損害が発生したときの補償だからです。

「持ち家」は「賃貸」よりも火災保険料が高い

さらに、持ち家と賃貸で比べてみるとどうでしょうか。賃貸の保険料は持ち家よりも抑えられる場合が一般的です。これは、補償の内容の違いによるものです。賃貸の場合、建物に火災保険をかけるのは大家さんです。入居者は、テレビやパソコンなどの家電やベッドやクローゼットなどの家具、衣類、布団などの「家財」のみに火災保険をかければよいため、持ち家よりも保険料が安くなるのです。

火災保険とセットで「地震保険」に加入する場合

持ち家、賃貸に関係なく、地震・噴火またはこれらによる津波が原因で発生した火災・損壊などの損害は、原則として火災保険では補償されません。別途、地震保険に加入する必要があります。地震保険は基本的に単独では加入できず、火災保険とセットで加入します。同じ立地・同じ面積であっても、木造建築が多い戸建てのほうが火災・災害リスクが高いと考えられるので、地震保険の保険料は、持ち家の分譲戸建住宅のほうが分譲マンションよりも高くなっています。実際に支払う金額は、地震保険料と火災保険料の合計金額になります。

火災保険の保険料は加入の条件によって変わってきます。このため、相場を知るには、ご自身の条件をもとに試算してみることが大切です。

賃貸のほうが持ち家よりも火災保険料に関しては少ない負担で済む点は押さえておくとよいでしょう。なぜならば、ここ数年、持ち家にするか、賃貸にするかを検討する方が以前に比べ少し増えているように感じるからです。持ち家と賃貸では、賃貸のほうが、住宅関連費用が将来にわたり少なく見積もることができますが、火災保険でも同じことがいえます。

賃貸住宅や賃貸マンションでは、火災保険に該当する保険は家財保険や借家人賠償責任保険ですが、建物の火災保険は大家さんが加入するのが一般的であるため、この違いにより、生涯にかかる保険料負担が持ち家と比べ少ないことがポイントといえるでしょう。

火災保険の保険料はどう決まるか

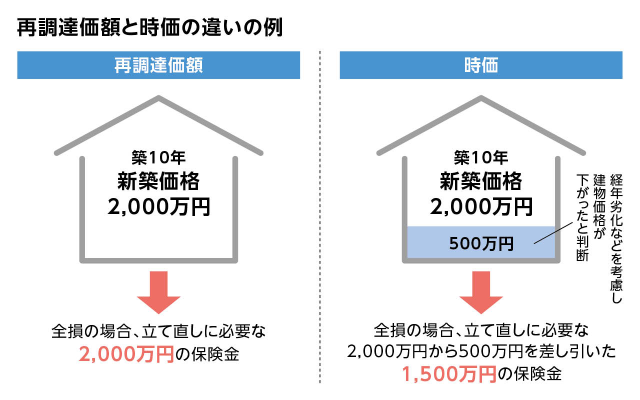

火災保険は、保険の対象となる建物や家財の損害に対して補償するものです。このため、保険料を決めるには、まずは保険の対象となる建物や家財がいくらくらいの価値があるのか金銭で評価する必要があります。この評価した金額を「保険価額」といいます。保険価額の考え方には、「新価(再調達価額)」と「時価」の2種類があります。

【保険価額の考え方】

- ●新価:同等の建物・家財を再築または再取得するのに必要な金額(再調達価額)

- ●時価:経過年数などに伴う価値の減少を差し引いた、建物・家財の現在の価値

(出典)楽天 保険の総合窓口

たとえば、新価で契約した場合、建て直すのに2,000万円かかる物件なら、最大で2,000万円の保険金が支払われます。一方、時価の場合は500万円の消耗分があれば、2,000万円からそれを差し引いた1,500万円の保険金が支払われる、ということになります。つまり、時価を基準にして保険価額を設定した契約の場合は、損害を受けた時に再建するのに十分な保険金を受け取れなくなってしまいます。現在、火災保険を時価で契約している方は、新価での契約を検討するのもよいでしょう。

現在は、新価で保険価額を設定するのが一般的です。この場合、新築でも中古でも建て直しに必要な金額は変わらないため、保険料もほとんど変わりません。ただし、保険会社によっては、新築の場合に保険料を割り引く「新築割引」や、築年数が10年未満などの場合に割り引く「築浅割引」などの割引制度を用意していることもあります。

火災保険料の金額はどんな理由で決まるの?

火災保険は一般的に、損害を受けるリスクが高いほど、そして対象となる補償の種類が多いほど、保険料が高くなります。ここでは保険料の金額が決まる主な要素を見ていきましょう。

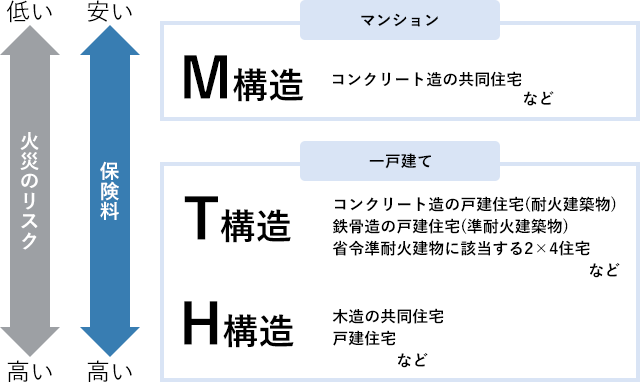

建物の構造で分ける「構造級別」

火災保険では、柱や梁(はり)、外壁、床、屋根などに使われている材料や性能など、建物の構造によって「構造級別」というものが定められています。構造級別には、「M構造(マンション構造)」「T構造(耐火構造)」「H構造(非耐火構造)」があります。

建物の構造の違い

※木造建物であっても、耐火建築物・準耐火建築物、または省令準耐火建物に該当するものは、T構造となります。

(出典)一般社団法人 日本損害保険協会ホームページより加工して掲載

「M構造」は主に、コンクリート造や鉄筋コンクリート造、コンクリートブロック造、れんが造、石造、耐火建築物のマンションなどがあてはまります。耐火建築物というのは、柱、梁(はり)、床、屋根、壁、階段などの主要構造部に耐火性能のある材質などが使われている建物のことです。通常の火災が終了するまで倒壊、延焼などに耐える構造になっているなど、基準が定められています。M構造はT構造やH構造と比べると耐火性が高いため、一般的に保険料が安く設定されています。

「T構造」の建物は、コンクリート造や鉄骨造、耐火建築物など耐火性能が優れた建材で建てられた戸建住宅がメインになります。「準耐火建築物」「特定避難時間倒壊等防止建築物(避難時倒壊防止建築物)」「省令準耐火建物」といったものも含まれます。これら3つは、耐火建築物の基準は満たしていないものの、それに準じた耐火性能がある建物などのことです。

「H構造」は M構造にもT構造にも含まれない建物で、主に非耐火構造の木造の戸建住宅や木造アパートなどの共同住宅があてはまります。木造でも耐火建築物であればT構造になります。

こうした建物の構造は、火災や損壊のリスクを左右する重要な要素の1つです。燃えにくく、壊れにくい建物はリスクが低く、保険料も低く設定されていることがあります。一般的に、火事や災害に強いとされるM構造がもっとも保険料が低く、T構造、H構造と保険料が高くなっていきます。

補償・特約の内容

火災保険は火災だけでなく、風災、水災、雹(ひょう)災、雪災などの自然災害や、盗難、漏水による水濡れ、物体の落下・飛来などによる破損など、保険のプランに応じて様々な損害の補償を受けることができます。

また、自宅から漏水して階下の部屋を水浸しにしてしまったなど、近隣に損害を与えてしまうと損害賠償責任が生じることがあります。そうした時にカバーしてくれる「個人賠償責任保険」を特約として火災保険につけることもできます。ほかにも、地震による損害に備えた地震保険など、様々な補償をプラスすることが可能です。

もちろん、補償や特約の種類が多ければそれだけ保険料も高くなります。反対に、火災・落雷などの火災に関する補償のみにすれば保険料を低く抑えることができます。

建物の所在地

住まいが建っている所在地によっても保険料は変わってきます。一般的に、崖崩れや洪水、津波のリスクがある場所など、災害が多い地域ほど保険料は高めに設定されています。国土交通省が公開している全国の「ハザードマップ」を見ると、洪水、土砂災害などの災害リスクを確認することができます。保険料とも関わってきますので、お住まいの地域や物件の購入を考えている地域にどんな災害リスクがあるのかを調べておくのもよいでしょう。

受け取る保険金額

火災保険に加入する時には、「保険金額」を設定します。保険金額というのは、損害が発生した時に保険会社が契約に基づいて支払う「損害保険金」の限度額のことです。万が一のために保険金をたくさん受け取ろうと保険金額を高く設定すると、その分、保険料も高くなりますし、実際の損害額以上は補償されません。反対に、保険金額を低く設定しすぎると保険料は安くなりますが、万が一の時の補償が手薄になってしまいます。

火災保険料を抑えるにはどうすればよい?

住宅ローンや子どもの教育費など、日々、様々な出費に悩んでいる人もいるかもしれません。火災などの被害に遭った時には十分な補償を受けたいけれど、火災保険料が高すぎると家計に響いてしまいます。そこで、支払う保険料の金額を抑えるためのヒントをご紹介します。

本当に必要な補償内容に見直しをする

必要な補償は人それぞれで、ライフスタイルや建物の状況などによっても変わります。ご自身の住まいや居住地域ではどのような補償が必要になるのかを考え、補償内容を厳選することが保険料を抑えるためのポイントになります。

たとえば、河川の氾濫など洪水のリスクが高い地域であれば水災の補償をつける、人通りの少ない閑静な住宅街なら盗難のリスクを考慮して家財にも補償をつけるなど、発生するリスクの高さに応じて補償の内容を選ぶとよいでしょう。また、特約でつけられる「個人賠償責任保険」は、自動車保険や自転車保険(自転車用の賠償責任保険と傷害保険のセット)など、ほかに加入している保険ですでに補償されている可能性もあります。重複していないか確認してみましょう。

火災保険は同じような補償内容でも、割引の制度を用意しているなど、保険会社によって保険料は変わってきます。複数の保険会社から見積もりをとって十分に比較してから、自分に最適な保険プランを選ぶことが大切です。ただし、マイホーム購入時に民間の銀行で住宅ローンを組む場合、火災保険に加入することを条件にしているケースもあります。銀行経由で火災保険に加入する場合、保険料の団体割引が適用されるため、マイホーム購入時においては、念のため、確認したほうがよいでしょう。

保険期間を長期にする

加入条件にもよりますが、火災保険では、保険期間を、一般的に1年~5年の間で設定することが可能です。長期に設定したほうが支払う保険料の総額が安くなるケースが多くなります。引越しをする予定がないなど、長期間、火災保険を変える必要がない人は、長期契約を検討するのもよいでしょう。

保険料を一括で支払う

保険料の支払い方法を変えることで保険料を抑えることもできます。保険会社によって支払い方法は異なりますが、一時払い(一括払い)が一般的で、月払いが可能な場合もあります。いずれにしても、まとめて支払うほうが保険料を少なく抑えることができます。ただし、一時払いの場合は金額が大きくなりますので、家計への負担も考慮したほうがよいでしょう。

時価基準の場合は「超過保険」に注意!

保険金額をいくらに設定するかで、保険料にも影響が出てきます。保険金額は、損害が発生した時に受け取れる保険金の限度額のことです。

保険金額は、保険の対象になる建物や家財の評価額から算出した「保険価額」を基準に設定します。最初にご説明したとおり、保険価額は「新価(再調達価額)」を基準にする場合と「時価」を基準にする場合があります。「新価」というのは、損害を受けた建物や家財と同等のものを建て直したり購入したりするために必要な金額をベースにした評価額です。

保険金額を新価基準の評価額よりも高く設定しても、評価額以上の保険金を受け取ることはできません。たとえば、保険の対象になる建物の評価額(保険価額)が2,000万円だった場合、保険金額を3,000万円に設定し、高い保険料を支払っていたとしても、損害を受けた際の保険金は2,000万円以上にはなりません。このように評価額を超える保険金額が設定されている状態のことを「超過保険」といいます。

超過保険に注意したほうがよいのは、保険期間を長めに設定した火災保険がある場合です。過去に契約した火災保険の場合、保険価額が「時価」を基準にしているケースがあります。時価の場合、年月の経過とともに建物の評価額が下がっていきます。評価額が下がっても保険金額を変えないでいると、保険金額が評価額を上まわり、超過保険の状態になってしまいます。過去に契約した長期の火災保険があるなら、一度、見直してみたほうがよいでしょう。

保険金額は評価額と同額にする

反対に、評価額よりも低い保険金額を設定することを「一部保険」といいます。この場合、支払われる保険金が損害額よりも少なくなる可能性があります。たとえば、評価額が2,000万円だった場合に保険金額を1,000万円に設定してあると、1,000万円以上の損害があっても1,000万円までしか保険金が支払われません。一部保険の場合、支払う保険料は安くなりますが、いざという時に受け取れる保険金が再建や修復に足りなくなるリスクがあることも知っておきましょう。

それでは、保険金額を適正に設定するには、どうすればよいのでしょうか?それは、保険金額と評価額を同額にすることです。現在は、「新価」を基準にするのが一般的です。新価を基準にした評価額と同額で契約を行った場合、保険金額を上限に損害額通りの保険金を受け取ることができます。これを「全部保険」といいます。全部保険にすることで、損害に見合った保険金を受け取ることが可能になります。万が一の時にどのくらいの補償が必要なのかをよく考えて、保険金額を決めることが大切です。

現在は新価基準で火災保険に加入するケースが一般的になっています。とくに大規模な自然災害が多発する今のような時代においては、損害保険会社が本来もつ社会的な役割が再評価されています。そのため時価基準の結果、支払われる保険金が損害額を下回ってしまうことを避け、新価基準により本当に必要な保険金を被災者に届けるといった被災者支援が重要視されています。もちろん、新価基準と時価基準とでは、火災保険料は前者のほうが高くなりますが、加入者の意識としても、防災・減災リスクにどのように対応するかが問われる時代ですので、補償内容と保険料のバランスをしっかりと整えながら、火災保険について組み立てていくようにしましょう。

まとめ

補償の内容や建物の所在地、契約の仕方、保険料の支払い方法、保険期間など、火災保険料の金額を左右する要素には、実に様々なものがあります。とくに補償の内容は、火災や自然災害、盗難など、予期せぬことが起こった時に保険金を受け取れるかどうかを決める重要なものです。そうかといって、必要以上に補償をつけてしまっては、高い保険料を払うことになってしまいます。住まいを取り巻くリスクに対応できる補償になっているかどうか、確認することが大切です。保険プランをよく比較しながら、自分にとって最適な保険料を設定しましょう。

楽天損保のホームページにも、火災保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の火災保険(ホームアシスト)

監修者情報

監修者 ファイナンシャルプランナー

重定 賢治(しげさだ けんじ)

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行うかたわら、企業向けの福利厚生制度として「ワーク・ライフ・バランス相談室」を提案し、事業主・従業員の生活相談にも取り組む。全国商工会連合会「エキスパートバンク」に登録。国土交通省「住み替え等円滑化推進事業」の下、空き家対策などの相談や独立行政法人日本学生支援機構「スカラシップ・アドバイザー」として奨学金の講師を務める。妻は保育士、一児の父。

〔社会貢献〕

○NPO法人 日本ファイナンシャル・プランナーズ(FP)協会 会員

○NPO法人 日本ファイナンシャル・プランナーズ(FP)協会 千葉支部 成田SG 会員

○酒々井町商工会 会員(理事|元青年部部長)

○一般 社団法人 成田法人会 会員(酒々井支部 理事|福利厚生制度推進員)

○酒々井町景観条例策定委員会 委員

○酒々井町立地適正化計画懇談会 委員

○酒々井町2050年脱炭素実現のための再生可能エネルギー導入目標策定検討委員会 委員

- CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。