最終更新日:2023年3月22日

火災保険は、「火災による損害」だけでなく、「水災や風災など住まいに関するさまざまな被害」を補償してくれる心強い存在です。近年多く発生する台風やゲリラ豪雨、雹(ひょう)などの自然災害による「雨漏り」も、火災保険が適用される場合があります。「雨漏り」は、屋根や外壁、窓枠などの修理が必要になることもあり、状況によっては多額の修理費用がかかるケースもありますので、修理費用を火災保険でカバーすることができれば、経済的な負担も大きく軽減できます。では、どのような場合に雨漏りが火災保険で補償されるのでしょうか?この記事では、火災保険が適用される要件について詳しく解説します。

雨漏りが火災保険で適用されるためには?

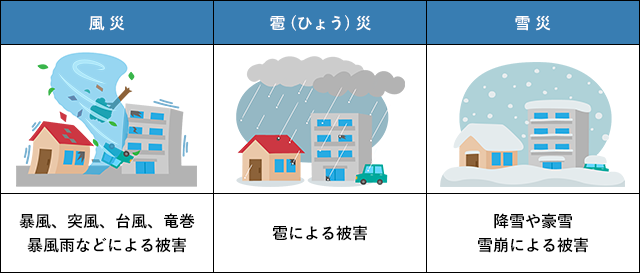

経年劣化や施工時のミスなど、雨漏りはさまざまな要因によって発生します。雨漏りであればすべて火災保険が適用されるわけではありません。しかし雨漏りの原因が「自然災害」であれば、火災保険で補償される場合があります。自然災害とは、「風災」「雹(ひょう)災」「雪災」などのことを指します。それらの災害によって雨漏りが生じた場合は、火災保険で補償される可能性があるのです。

そもそも「雨漏り」とは

雨漏りとは、屋根や外壁から住宅内に雨水が侵入してしまうことです。雨が降ったときに天井からポタポタと雨水が落ちてくる場合はすぐに雨漏りであることがわかりますが、天井からだけではなく、ベランダや天窓、窓、外壁などの破損個所から漏れてくる場合も少なくありません。

雨漏りは時間をかけて住宅の中に広がることも多く、天井のクロスの染みなどによって雨漏りに気付いた段階で、すでに住宅がかなりのダメージを受けている可能性もあります。

また、雨漏りは屋根や天井のクロスへの染みだけでなく、放っておくとカビやシロアリの発生を招き、建物内部の建材の腐敗など2次被害を受けることもあります。こうした被害が生じてしまうと、大規模な修理が必要になり、費用も高額になる可能性があります。

火災保険が適用されるケース

雨漏りの被害が火災保険で補償されるためには、その被害の原因が自然災害によるものであることが原則です。

風災・雹(ひょう)災・雪災とは

では、自然災害である「風災」「雹(ひょう)災」「雪災」による雨漏りの被害で火災保険が適用されたケースには、どのようなものがあるのでしょうか。なお、自然災害による雨漏りが火災保険で補償されるかどうかは、保険会社が現場調査などで被害状況を個別に確認したうえで判断します。そのため、前述の事例がすべて補償されるとは限りませんので注意しましょう。

「風災」「雹(ひょう)災」「雪災」による雨漏りの被害例

|

被害例 |

| 風災 |

- ・強い風雨で瓦屋根の漆喰(しっくい)が崩れ、雨漏りが発生した

- ・暴風により屋根材が飛ばされ、雨漏りが発生した

- ・竜巻で飛んできた自転車が屋根に当たって破損し、雨漏りが発生した

- ・台風で飛んできた飛来物が外壁にぶつかって雨漏りが発生した

- ・竜巻で屋根瓦が飛び、雨漏りが発生した

- ・台風で雨どいが壊れて雨漏りが発生した

|

| 雹(ひょう)災 |

- ・雹で窓ガラスが割れて、雨漏りが発生した

- ・雹で天窓が壊れ、雨漏りが発生した

|

| 雪災 |

- ・雪の重みで雨樋が壊れ、雨漏りが発生した

- ・大雪で屋根が壊れ、雨漏りが発生した

|

火災保険が適用されないケース

火災保険で補償される雨漏りは、「風災」「雹(ひょう)災」「雪災」などの自然災害が原因であることが原則です。では、具体的に火災保険が適用されないのはどのようなケースなのでしょうか。

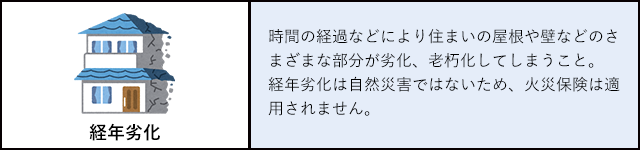

経年劣化

経年劣化とは、時間の経過などにより住まいの屋根や壁などのさまざまな部分が劣化、老朽化してしまうことです。住まいが劣化、老朽化するとひび割れや亀裂などが生じ、そこから雨水が侵入することが雨漏りの原因となります。しかし、経年劣化は自然災害ではないため、火災保険は適用されません。

住まいは時間がたてば必ず老朽化します。定期的なメンテナンスを行うことで、経年劣化による雨漏りを抑えることができます。建築から10年以上経っている場合は一度点検を検討するとよいでしょう。

火災保険が適用されないケース

新築から10年以内の雨漏りは、建築会社などに相談を

新築から10年以内に雨漏りが生じた場合は、法律で定められている「10年間の瑕疵担保責任補償」で初期不良として、無償で修理可能な場合もあります。この場合は、保険会社ではなく建築を請け負った工務店や住宅の販売元に連絡して修理してもらいましょう。

火災保険で補償される雨漏りは、保険の対象となっている「自然災害に由来するもの」であることが原則です。加入中の火災保険に「風災」など該当の補償が付帯されているか確認しておきましょう。老朽化で自然にできた隙間から雨水が浸みこんだなどの場合は、自然災害とみなされないため対象外となってしまいます。

また、新築から10年以内の雨漏りなら、売主や施工会社側の責任で直してもらえることになっています。住宅瑕疵担保履行法という法律で、売主等は住宅瑕疵担保責任保険への加入か保証金の供託を義務付けられていますので、たとえ経営難で支払資金不足でも倒産していても補償されます。ただ、「新築住宅」が対象なので、築10年以内でも中古住宅として購入した場合は対象になりません。

火災保険の保険金請求前の確認事項

自然災害である「風災」「雹(ひょう)災」「雪災」によって雨漏りの被害が生じ、火災保険によって補償を受けるためには、加入している火災保険への保険金請求手続きが必要です。しかし、自然災害による被害であれば必ず補償されるとは限りません。ここでは、被害を受けた時に補償の対象となるか確認するためのポイント、保険金請求手続き前に準備するべきことを解説します。

保険金請求期限は3年以内

自然災害である「風災」「雹(ひょう)災」「雪災」によって雨漏りの被害が生じた際、保険金を請求できる期限は、「雨漏りが発生してから3年間」と保険法によって定められています。保険金請求をする際に、雨漏りが発生してから3年以内かどうかをまず確認しましょう。

仮に保険金を請求しないまま雨漏りの修理を終えていたとしても、3年以内であれば火災保険で補償される可能性もあります。ただし、保険金請求に関する条件などは保険会社によって異なりますので、あらかじめ火災保険に加入している保険会社に確認しておきましょう。

保険金の請求はできるだけ早く行いましょう。3年を過ぎると法律上の時効となり請求できる権利が消滅してしまいます。ただ、保険会社によっては法律の規定とは別に期限を定めているケースもありますので、「補償の対象になると知らなかった」「かなり前だから」とあきらめる前に、保険会社に問い合わせてみましょう。

そのほか、数年経ってから被害に気付いた場合も、保険会社に相談するのがおすすめです。何年前の被害なのか、自然災害によるものなのか経年劣化なのか、素人ではなかなか見分けがつきません。保険会社の鑑定人に見てもらうなどして、判断を仰ぐとよいでしょう。

また、自費で修理した後でも保険金が受け取れることもあります。修理代金の見積書や領収書、被災がわかったときの写真、罹災証明書などは捨てずに保管し、保険会社に提出できるようにしておきましょう。

補償内容を確認する

加入している火災保険の補償に「風災」「雹(ひょう)災」「雪災」が含まれていれば、自然災害である「風災」「雹(ひょう)災」「雪災」が原因の雨漏り被害が補償される可能性があります。火災保険の補償内容は、保険証券などで確認できます。

総合的な補償がセットされた火災保険の場合は、基本補償に「風災」「雹(ひょう)災」「雪災」が含まれているタイプもありますが、必要な補償だけを選んで組み立てていくタイプの保険ですと、「風災」「雹(ひょう)災」「雪災」は含まれていないかもしれません。加入した保険の補償内容を、必ずチェックしておきましょう。

保険タイプを確認する

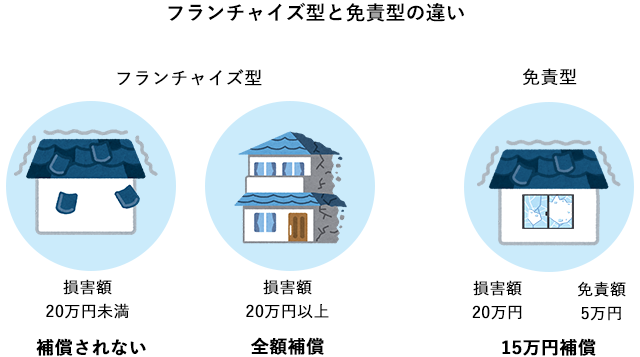

火災保険の保険金の支払われ方には、「免責型」と「フランチャイズ型」の2つのタイプがあります。どちらのタイプに加入しているかによって補償される額は異なります。保険証券などをチェックして、どちらのタイプかを確認してみましょう。

「免責型」の場合

免責型の火災保険とは、契約時にあらかじめ免責金額(自己負担額)を決めておく方式です。免責金額とは、損害が起こった際に支払われる保険金から差し引かれる金額です。火災保険の場合、保険加入時に免責金額を決めておくことが一般的です。

免責金額の設定については、保険会社によって異なりますが、免責金額を高く設定するほど保険料は安くなります。

| 保険金を受け取ることができるケース |

免責金額を超える修理費用(損害額)がかかった場合、免責金額を差し引いた額が保険金として支払われます。ただし、免責金額部分は一切支払われません。 |

| 保険金を受け取ることができないケース |

修理費用(損害額)が免責金額より低い場合、もしくは同額の場合は、保険金を受け取ることができません。 |

「フランチャイズ型」の場合

「フランチャイズ型」の場合、一般的に自然災害による損害額が20万円以上であれば、保険金が全額支払われますが、損害額が20万円未満の場合はすべて補償されないという保険です。

現在は「免責型」の契約が主流ですが、1996年以前は「フランチャイズ型」が主流だったため、かなり前に火災保険に加入している場合は、「フランチャイズ型」の契約かもしれません。古いタイプの保険のため、適切な補償が受けられないこともあるので、保険証券などで確認しておきましょう。

| 保険金を受け取ることができるケース |

修理費用(損害額)が20万円以上かかった場合、その全額(設定している保険金額の上限を限度とする)が保険金として支払われます。 |

| 保険金を受け取ることができないケース |

修理費用(損害額)が20万円未満の場合、保険金は支払われません。 |

火災保険の保険金請求の流れ

万が一、雨漏りの被害にあった場合には、火災保険に適用されるケースであるかどうかを確認のうえ、火災保険の保険金請求を行います。以下に、保険金請求から雨漏りの修理までの一般的な流れをまとめました。ただし、火災保険の保険金請求の流れや対応は保険会社によって異なりますので、まずは火災保険に加入している保険会社に問い合わせましょう。

(1)保険会社に連絡

自然災害による雨漏りが生じたら、早めに保険会社もしくは保険代理店に連絡し、被害状況を説明します。「風災」「雹(ひょう)災」「雪災」が起こった日にちや、雨漏りが生じた日にち、具体的な被害の状況などを正確に伝えます。修理業者を探すよりも、まずは保険会社に連絡することが大切です。保険金請求について疑問点があれば質問しておきましょう。

(2)書類を確認して申請

自然災害による雨漏りの被害が火災保険で補償される可能性がある場合は、保険会社から保険金の請求に必要な書類が送られてきます。内容を確認して記入し、追加で必要なものを用意したのち、保険会社に送ります。ただし、この段階では火災保険で補償されることが決定しているわけではありません。

【火災保険の保険金請求に必要な書類】

- ・保険金請求書(火災保険の被保険者(補償を受けられる方)本人が記入する)

- ・修理見積書(修理会社による見積書)

- ・被害箇所の写真(雨漏りの原因となっている箇所などを撮影したもの)

※このほか、保険会社によっては「事故状況説明書」の提出が必要な場合もあります。

(3)損害鑑定人による現場調査

保険金を請求した後、保険会社から派遣された損害保険鑑定人が現場調査を行うことがあります。事前に送付した書類・写真と調査内容を総合的に保険会社が審査し、保険金請求の可否を決定します。保険金請求が通れば、保険金が支払われます。

(4)保険金の支払いが決定後、正式に修理業者に依頼をする

修理業者への正式な修理依頼は、保険金が支払われるか否かが決定した後に行います。修理業者は、必ずしも保険会社から紹介されるわけではないため、自分で探して修理を依頼する必要があります。

雨漏りしているのを発見したときは、その被害状況がわかる写真をいろいろな方向や角度から複数枚撮影しておくと、保険金を請求するときに役立ちます。スマートフォンのカメラ機能で十分なので、可能な範囲で撮影しましょう。応急処置後や修理後も撮っておくのがおすすめです。

保険会社への連絡は、電話だけではなく窓口、インターネット、FAX、LINE、自社アプリなど保険会社によってはさまざまな方法で受け付けています。時間を気にせず連絡できる方法や連絡した記録が残る方法などもありますので、都合に合わせて選ぶとよいでしょう。

火災保険の保険金請求に慣れている方は少ないので、書類の書き方に迷うこともあるかもしれません。わからないところは保険会社や保険代理店に確認しながら必要な情報を記入し、書類をそろえていきましょう。

雨漏りの修理業者を選ぶときのポイント

自然災害による雨漏りの被害は、必ずしも火災保険で補償されるわけではありません。ところが最近は、「火災保険で住宅が修理できる」といった勧誘を行う業者が増えており、高額な解約手数料を請求されるなどのトラブルが増加しています。

とくに台風や地震などの大規模災害の後に、災害に便乗した保険金関連の悪徳商法が頻発することが多いようです。各保険会社のホームページ内や国民生活センターでも注意を促しています。以前から修理や定期点検などで付き合いがあり、信頼できる修理業者がいるのであれば、そこにお願いしたほうが安心でしょう。新規で業者を探す必要がある場合は、雨漏り修理事例が多数あり、修理の高い技術を持っている優良業者を選ぶことが大切です。火災保険に詳しく、火災保険を使用した修理の実績が豊富な業者であれば、なお安心でしょう。

日頃から付き合いのある業者がいない場合などは、どこに依頼すればいいのか迷ってしまうかもしれません。次のような言葉で勧誘してくる業者には注意しましょう。

- ・「これなら確実に保険金が下りるので自己負担なしで直せます!」

- ・「うちで保険金の請求も代行しますよ!」

- ・「この部分も、先日の台風でダメージを受けたことにして保険を請求しましょう!」

このような業者で契約し、「保険金が受け取れると思って契約したのに、実際は受け取れず全額自己負担になった」「保険金を受け取れないなら修理契約を解約すると伝えると、多額のキャンセル料を請求された」などの事例も報告されています。

万が一、雨漏りが発生してしまったら「早く直したい」と焦ってしまうかもしれませんが、もし前述のような業者に依頼してしまうと、想定外の経済的な損失を被ったり、修理したにもかかわらず余計にひどい状態になったり、余計に状況が悪化する可能性もありますので、よく確認して選びましょう。できるだけ、保険会社にご自身で連絡をし、保険金が受け取れることがわかったうえで修理の契約をしたほうが、トラブルを防ぐことができるでしょう。

楽天損保のホームページにも、火災保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の火災保険(ホームアシスト)

まとめ

「風災」「雹(ひょう)災」「雪災」などの自然災害による雨漏りの被害でも、すべて火災保険で補償されるものではないことをよく認識しておきましょう。しかし、火災保険に加入していれば、補償の対象となる可能性もありますので、状況を冷静に判断し、保険会社や信頼できる修理業者に相談しながら保険金請求を進めていくとよいでしょう。

監修者情報

ファイナンシャルプランナー&ライター

馬場 愛梨(ばば えり)

ばばえりFP事務所 代表>

関西学院大学商学部卒業後、銀行にて金融商品の窓口営業に従事。

その後、保険代理店や不動産会社での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをしたことから、難しいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。

<保有資格>

・AFP(日本FP協会認定)

・証券外務員1種

・秘書検定1級

など

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。