最終更新日:2023年3月22日

火災保険に加入するときに付帯することができる「個人賠償責任特約」。一般的に「個人賠償責任保険」と呼ばれており、「事故で相手にケガなどを負わせた」「物を壊してしまった」といった、法律上の損害賠償責任を負うことになったときに備える保険です。しかし、火災保険に付帯するべきか、迷う方もいらっしゃるのではないでしょうか?この記事では、補償の内容や加入の必要性、加入時に気を付けておきたいポイントなどについて、詳しく解説します。

個人賠償責任特約とは?

火災保険の契約をするときに、「特約」や「オプション」といった言葉を聞いたことがあるかもしれません。これらは、主契約と呼ばれるメインの保険に追加できる補償のことです。火災保険は主契約で火災などによる損害を補償してくれるだけでなく、特約をつけることによって、日常生活で起こりうる損害に対しての補償も受けることができます。

特約にはいろいろな種類があり、その1つが「個人賠償責任特約」と呼ばれる補償です(名称は保険会社によって異なります)。個人賠償責任保険は火災保険の他にも、傷害保険や自動車保険、自転車保険(自転車運行中の事故などを想定した傷害保険)など、さまざまな保険で特約としてつけることができます。一般的にはこれらの保険に特約で付加するケースがほとんどですが、クレジットカードに付帯して個人賠償責任保険に単独で加入できるものもあります。

個人賠償責任保険で補償を受けられる保険金額は1,000万円や3,000万円、5,000万円、1億円、無制限など契約内容によって変わってきます。保険会社、保険金額にもよりますが、月々の保険料は数百円程度な場合が多いです。

個人賠償責任保険は、「個人」に対する「損害賠償請求」による経済的な損失をカバーしてくれる保険です。たとえば、自分の子どもが外で友達と遊んでいるときに誤って大きなケガを負わせてしまい、その友達の親から高額な損害賠償を請求された場合や、時計屋さんに陳列されている高級時計をうっかり落とし破損させてしまったために、その損害を賠償するよう店側から求められた場合など、日常生活で起こりうるさまざまな損害賠償請求リスクを想定しています。

日常生活を送る中で、そのようなシーンに直面することはなかなかないため、あまり実感がわかないかもしれませんが、いざ、そのような事故に遭遇した場合、数千万円、数億円といった損害賠償金を請求されることもあります。個人賠償責任保険は、このような日常生活のリスクに対し、少ない保険料で大きな補償を確保できることから、私たちの暮らしを守ってくれる重要な保険の1つといえるでしょう。

個人賠償責任保険で補償されるのはどんなとき?

それでは、個人賠償責任保険に加入していると、どのような場合に補償を受けられるのでしょうか?また、補償を受けられないのはどのような場合なのでしょうか?

個人賠償責任保険で補償されるケース

個人賠償責任保険は、日常生活の中で起きた偶然の事故によって、被保険者本人やその家族などが他人にケガをさせたり、他人の物に損害を与えたりして、法律上の損害賠償責任を負った場合に補償を受けることができます。また、保険会社によっては、国内だけでなく海外での事故も補償の対象になることもあります。

具体的には、一般的に以下のようなケースが補償の対象になっています。

【補償されるケース】

- ●買い物中に高価な商品にぶつかって壊した

- ●飼い犬が人に噛みついてケガをさせた

- ●自転車で走行中、通行人にぶつかってケガを負わせた

- ●水漏れでマンションの階下の部屋を水浸しにした

- ●住宅の塀が倒れて通行中の車に傷をつけた

- ●自転車を運転中に踏切内で立ち往生し、電車の運行を止めてしまった

このように、家の中や外に限らず日常生活で起こりうるさまざまなケースが補償の対象になります。ただし、対象になるかどうかは保険会社や個別の事故内容によって異なりますので、確認が必要です。

個人賠償責任保険で補償されないケース

次に、個人賠償責任保険で補償を受けられない主なケースを見てみましょう。

【補償されないケース】

- ●故意による事故

- ●仕事中に起きた事故

- ●同居中の家族にケガをさせたり、家族の物を壊したりした場合

- ●ケンカによって相手にケガをさせたり、物を壊したりした場合

- ●心神喪失が原因で他人にケガをさせたり、物を壊したりした場合

- ●他人への名誉毀損やプライバシーの侵害など、形のない無形資産

- ●自動車、航空機、船舶などによる事故

- ●戦争やテロ、地震や噴火などの災害による損害

気をつけておきたいのが、個人賠償責任保険は、無形資産は対象にならない点です。たとえば、他人のパソコンを壊してしまった場合、パソコン本体は補償の対象になっても、パソコンの中に入っていたデータなどは補償の対象にはなりません。他人への名誉毀損やプライバシー・著作権の侵害といった不法行為も対象にはならないので注意しましょう。

ただし、補償の対象は、個別の契約内容によって異なりますので、保険会社に確認するようにしましょう。

広がりつつある補償対象。こまめに確認を

かつては補償の対象ではなかった事故も、該当事故の件数増加など時代の流れによって補償の対象になることもあります。たとえば、

「自転車を運転中に踏切内で立ち往生し、電車の運行を止めてしまった」というケースも補償の対象にする保険会社が増えつつあるものの1つです。ここ数年で、補償の対象を拡大している保険会社もありますので、ご自身が加入を検討している個人賠償責任保険の補償の範囲はどこまでなのか、よく確認しておきましょう。

加入前に知っておきたい個人賠償責任保険のポイントは?

火災保険の契約の際に、個人賠償責任保険を特約で付帯するか検討することとなった方もいるでしょう。ここでは、これから個人賠償責任保険に加入する場合のメリットや、加入する前に確認しておきたい注意点などをご紹介します。

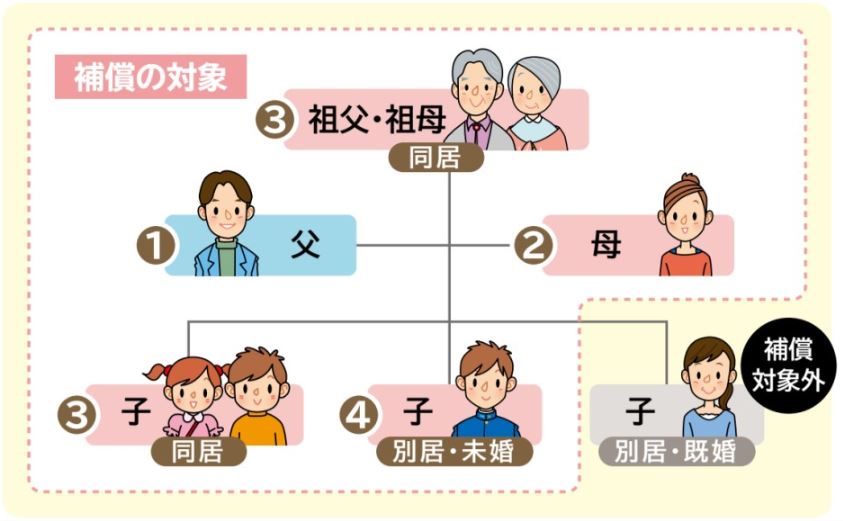

本人だけでなく家族も補償の対象

事故を起こしたのが被保険者本人の家族でも補償を受けられるなど、被保険者の範囲が一般的に広いことも、個人賠償責任保険の特徴の1つです。以下のような人が補償の対象になります。

家族も補償の対象になる

【被保険者の範囲】

- ① 被保険者本人

- ② ①の配偶者

- ③ ①または②の同居の親族

- ④ ①または②の別居の未婚の子

- ⑤ ①が未成年者または責任無能力者である場合は、①の親権者およびその他の法定の監督義務者等※

- ⑥ ②から④のいずれかの方が責任無能力者である場合は、責任無能力者の親権者およびその他の法定の監督義務者等※

※未成年者または責任無能力者に関する事故に限る。

(出典)楽天損保パンフレット「ホームアシスト(2022年10月改定版)」より加工して掲載

このように、1つの契約で、基本的に家族全員が補償を受けることができます。ポイントは「誰が被保険者本人なのか」ということです。たとえば、父親、母親、未婚の子ども、祖父、祖母の5人が同居、1人暮らしをしている未婚の子どもが1人、合計6人という家族構成だったとしましょう。この場合、父親が被保険者本人であれば、1人暮らし中の子どもも被保険者になります。しかし、祖父が被保険者本人だと、1人暮らし中の子どもは被保険者の孫になるため、補償されません。

被保険者の範囲は保険会社によって異なります。被保険者の配偶者として、事実婚関係と同様の事情にある方や同性パートナーも被保険者の範囲に含めるなど、対象を拡大している保険会社もありますので、確認しておくとよいでしょう。なお、被保険者の範囲は、「契約時」ではなく、補償の対象となる「事故が発生した時点」での被保険者本人との続柄で決まります。

示談交渉サービスがついている場合も

個人賠償責任保険の中には、「示談交渉サービス」がついているものもあります。示談交渉サービスとは、保険会社がご自身に代わって、相手方や相手方が加入している保険会社と交渉をしてくれるサービスです。

ご自身で示談交渉する場合は、相手方とスムーズに話が進まず時間や労力がかかってしまう可能性も高くなります。また、ご自身で弁護士を探して依頼するとしても、経済的な負担が大きくなります。このようなときに活用できるのが「示談交渉サービス」です。示談交渉サービスはすべての個人賠償責任保険についているとは限りませんので、加入する前に確認しましょう。

また、示談交渉サービスがあったとしても、利用できる条件は、保険会社によって異なります。たとえば、「被保険者と被害者が示談交渉サービスの利用に同意しない場合」「国内で起きた事故ではない場合」「賠償責任額が個人賠償責任保険の保険金額を明らかに超えている場合」などは対応できないとしている場合もあります。保険会社によってサービスを利用できる条件についても確認しておくとよいでしょう。

知らずに重複加入してしまっている場合も

火災保険の他にも、自動車保険や傷害保険などさまざまな保険で、個人賠償責任保険をつけることができます。クレジットカードの付帯サービスとして個人賠償責任保険に加入できるものもあります。そのため、重複加入が起きやすい点は注意が必要です。

仮に重複で加入していても、保険金は賠償額までしか支払われません。たとえば、保険金額が1億円の個人賠償責任保険2つに加入しているとします。賠償額が1億円だった場合、それぞれの保険から1億円ずつ、合計2億円の保険金が支払われるわけではありません。2つの保険会社から合計で1億円となるように支払われます。重複加入していると、保険料が必要以上にかかることになるため、自分だけでなく家族も加入していたなど、知らず知らずのうちに加入していることはないか、確認しておきましょう。

無補償の期間ができやすい

個人賠償責任保険は、単独で契約することもできますが、火災保険をはじめとするさまざまな保険の特約やクレジットカードの付帯サービスとしてつけることが多い保険です。そのため、火災保険など主契約を解約すると、特約も一緒に解約されてしまいます。日常生活の中で実際に損害賠償金を請求されることは少ないかもしれませんが、高額な損害賠償金を請求される場合などには家計が経済的に大きなダメージを受けることもありえます。補償がない間に事故が起こる可能性もありますので、主契約を解約するときには無補償の期間ができないように気をつけましょう。

個人賠償責任保険は、「人生100年時代」と呼ばれる長い人生を見越した場合、できれば「火災保険」に特約として付加しておいた方がよいといえるでしょう。なぜなら、「自動車保険」に個人賠償責任特約をつける場合には、高齢により自動車免許を返納してしまうと、自動車保険自体を解約することになり、個人賠償責任特約も消滅してしまうからです。同じように、自転車保険に個人賠償責任特約をつける場合もありますが、仮に自転車に乗らなくなった場合には、自転車保険の契約自体が必要なくなり、解約に伴って個人賠償責任特約も消滅してしまいます。

このようなことから、個人賠償責任保険については、日常生活の基盤である住居に関する保険、つまり、火災保険などに特約として付加し、長い人生において末永く補償を継続させるようにしておくことがのぞましいでしょう。

まとめ

他人にケガをさせてしまったり、他人の物を壊してしまったり、といった事故は、誰にでも起こる可能性があることです。そんな日常生活のリスクを幅広くカバーしてくれる個人賠償責任保険は、加入しておきたい保険です。一般的に、火災保険や自動車保険などの特約としてつけることが多いため、知らないうちに重複加入していることがある点は注意が必要です。補償の対象となる事故や補償を受けられる人の範囲も保険会社によって異なります。まずは加入する前に、すでに加入していないか、自分が必要とする補償を受けられるかどうかなどを十分確認することをおすすめします。

損害保険を検討する際には、「損害賠償請求リスク」・「物損リスク」・「ケガのリスク」と大きく3つに分けて考えるとイメージしやすくなります。個人賠償責任保険はこれらのうち、損害賠償請求リスクに備えるものといえますが、「日常生活」において「個人」に対する「損害賠償請求」による「経済的な損失」を補償するという点がポイントになります。

楽天損保のホームページにも、火災保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の火災保険(ホームアシスト)

監修者情報

監修者 ファイナンシャルプランナー

重定 賢治(しげさだ けんじ)

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行うかたわら、企業向けの福利厚生制度として「ワーク・ライフ・バランス相談室」を提案し、事業主・従業員の生活相談にも取り組む。全国商工会連合会「エキスパートバンク」に登録。国土交通省「住み替え等円滑化推進事業」の下、空き家対策などの相談や独立行政法人日本学生支援機構「スカラシップ・アドバイザー」として奨学金の講師を務める。

妻は保育士、一児の父。

〔社会貢献〕

○NPO法人 日本ファイナンシャル・プランナーズ(FP)協会 会員

○NPO法人 日本ファイナンシャル・プランナーズ(FP)協会 千葉支部 成田SG 会員

○酒々井町商工会 会員(理事|元青年部部長)

○一般 社団法人 成田法人会 会員(酒々井支部 理事|福利厚生制度推進員)

○酒々井町景観条例策定委員会 委員

○酒々井町立地適正化計画懇談会 委員

○酒々井町2050年脱炭素実現のための再生可能エネルギー導入目標策定検討委員会 委員

- CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。