地震保険

地震、噴火またはこれらによって発生した津波によって、建物や家財が損害を受けた場合に保険金をお支払いします。

2022年10月の地震保険料の改定により、全国平均で0.7%の引下げとなりました。なお、都道府県および建物の構造により、改定前より引上げとなる場合や全国平均より引下げとなる場合があります。詳しくは日本損害保険協会ホームページをご参照ください。

2022年10月1日以降を保険始期日とするご契約の商品改定については、

商品改定のご案内をご確認ください。

地震によるリスク

地震保険は、地震、噴火またはこれらによる津波を原因とする損害(火災・損壊・埋没・流出)に対して保険金をお支払いします。

つまり、火災保険では地震に起因する火災は補償対象外となります。

住宅ローン利用者の方は、地震被害によって家を建て直すこととなった場合、それまで住んでいた家と、新しく建てる家の住宅ローンを抱える可能性があります。

地震被災後の負担を軽減するためには地震保険が有効です。

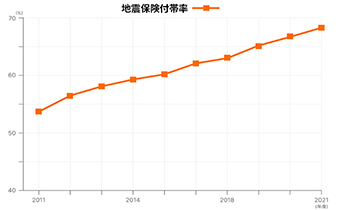

地震保険の付帯率は年々増加しています

地震保険の付帯率の推移(全国計)

地震への備えの意識が、年々高まってきています。

地震に起因する事故は火災保険では補償されません。

また、地震保険単独で加入することはできません。

火災保険とともに地震保険への加入を強くおすすめします。

地震への備えの意識が、年々高まってきています。

地震に起因する事故は火災保険では補償されません。

また、地震保険単独で加入することはできません。火災保険とともに地震保険への加入を強くおすすめします。

地震保険割引制度

| 割引の種類 |

割引率 |

適用の条件 |

必要な確認資料 |

免震建築物

割引 |

50% |

対象建物が、住宅の品質確保の促進等に関する法律(以下、「品確法」といいます。)に規定する評価方法基準(平成13年国土交通省告示第1347号、以下、「評価方法基準」といいます。)において、免震建築物の基準に適合する場合。 |

- 品確法に基づく登録住宅性能評価機関(注1)により作成された書類のうち、対象建物が免震建築物であること(耐震等級割引の場合は耐震等級)を証明した書類(写)(注2)(注3)(注4)

- 独立行政法人住宅金融支援機構が定める技術基準に適合していることを示す適合証明書(写)(注3)

- ①「認定通知書」など長期優良住宅の普及の促進に関する法律に基づく認定書類(写)(注5)および②「設計内容説明書」など“免震建築物であること”または“耐震等級”が確認できる書類(写)(注4)

|

耐震等級

割引 |

耐震等級3

50% |

- 対象建物が、品確法に基づく耐震等級(構造躯体の倒壊等防止)を有している場合。

- 対象建物が、国土交通省の定める「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に基づく耐震等級を有している場合。

|

耐震等級2

30% |

耐震等級1

10% |

耐震診断

割引 |

10% |

対象建物が、地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(昭和56年6月1日施行)における耐震基準を満たす場合。 |

- 耐震診断の結果により、国土交通省の定める基準(平成18年国土交通省告示第185号)(注6)に適合することを地方公共団体、建築士などが証明した書類(写)

- 耐震診断または耐震改修の結果により減税措置を受けるための証明書(写)(耐震基準適合証明書、住宅耐震改修証明書、地方税法施行規則附則に基づく証明書など)

|

建築年

割引 |

10% |

対象建物が、昭和56年6月1日以降に新築された建物である場合。 |

- 建物登記簿謄本、建物登記済権利証、建築確認書、検査済証などの公的機関等(注7)が発行(注8)する書類(写)

- 宅地建物取引業者が交付する重要事項説明書(写)、不動産売買契約書(写)または賃貸住宅契約書(写)

- 登記の申請にあたり申請者が登記所に提出する工事完了引渡証明書(写)または建物引渡証明書(写)(ただし、いずれの資料も記載された建築年月等により昭和56年6月1日以降に新築されたことが確認できるものが対象です。)

|

| 割引の種類 |

| 免震建築物割引 |

| 割引率 |

| 50% |

| 適用の条件 |

| 対象建物が、住宅の品質確保の促進等に関する法律(以下、「品確法」といいます。)に規定する評価方法基準(平成13年国土交通省告示第1347号、以下、「評価方法基準」といいます。)において、免震建築物の基準に適合する場合。 |

| 必要な確認資料 |

- 品確法に基づく登録住宅性能評価機関(注1)により作成された書類のうち、対象建物が免震建築物であること(耐震等級割引の場合は耐震等級)を証明した書類(写)(注2)(注3)(注4)

- 独立行政法人住宅金融支援機構が定める技術基準に適合していることを示す適合証明書(写)(注3)

- ①「認定通知書」など長期優良住宅の普及の促進に関する法律に基づく認定書類(写)(注5)および②「設計内容説明書」など“免震建築物であること”または“耐震等級”が確認できる書類(写)(注4)

|

| 割引の種類 |

| 耐震等級割引 |

| 割引率 |

耐震等級3

50% |

耐震等級2

30% |

耐震等級1

10% |

| 適用の条件 |

- 対象建物が、品確法に基づく耐震等級(構造躯体の倒壊等防止)を有している場合。

- 対象建物が、国土交通省の定める「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に基づく耐震等級を有している場合。

|

| 必要な確認資料 |

- 品確法に基づく登録住宅性能評価機関(注1)により作成された書類のうち、対象建物が免震建築物であること(耐震等級割引の場合は耐震等級)を証明した書類(写)(注2)(注3)(注4)

- 独立行政法人住宅金融支援機構が定める技術基準に適合していることを示す適合証明書(写)(注3)

- ①「認定通知書」など長期優良住宅の普及の促進に関する法律に基づく認定書類(写)(注5)および②「設計内容説明書」など“免震建築物であること”または“耐震等級”が確認できる書類(写)(注4)

|

| 割引の種類 |

| 耐震診断割引 |

| 割引率 |

| 10% |

| 適用の条件 |

| 対象建物が、地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(昭和56年6月1日施行)における耐震基準を満たす場合。 |

| 必要な確認資料 |

- 耐震診断の結果により、国土交通省の定める基準(平成18年国土交通省告示第185号)(注6)に適合することを地方公共団体、建築士などが証明した書類(写)

- 耐震診断または耐震改修の結果により減税措置を受けるための証明書(写)(耐震基準適合証明書、住宅耐震改修証明書、地方税法施行規則附則に基づく証明書など)

|

| 割引の種類 |

| 建築年割引 |

| 割引率 |

| 10% |

| 適用の条件 |

| 対象建物が、昭和56年6月1日以降に新築された建物である場合。 |

| 必要な確認資料 |

- 建物登記簿謄本、建物登記済権利証、建築確認書、検査済証などの公的機関等(注7)が発行(注8)する書類(写)

- 宅地建物取引業者が交付する重要事項説明書(写)、不動産売買契約書(写)または賃貸住宅契約書(写)

- 登記の申請にあたり申請者が登記所に提出する工事完了引渡証明書(写)または建物引渡証明書(写)(ただし、いずれの資料も記載された建築年月等により昭和56年6月1日以降に新築されたことが確認できるものが対象です。)

|

- (注1)登録住宅性能評価機関により作成される書類と同一の書類を登録住宅性能評価機関以外の者が作成し交付することを認める旨、行政機関により公表されている場合には、その者を含みます。(「登録住宅性能評価機関」について、以下同様とします。)

- (注2)例えば以下の書類が対象となります。

- ・品確法に基づく建設住宅性能評価書(写)または設計住宅性能評価書(写)

- ・耐震性能評価書(写)(耐震等級割引の場合に限ります。)

- ・独立行政法人住宅金融支援機構が定める技術基準に適合していることを示す「現金取得者向け新築対象住宅証明書」(写)

- ・長期優良住宅の認定申請の際に使用する品確法に基づく登録住宅性能評価機関が作成した「技術的審査適合証」(写)または「長期使用構造等である旨の確認書」(写)

- ・住宅取得等資金に係る贈与税の非課税措置を受けるために必要な「住宅性能証明書」(写)

- ・品確法に基づく登録住宅性能評価機関が、マンション等の区分所有建物の共用部分全体を評価した場合に作成する「共用部分検査・評価シート」等の名称の証明書類(写)など

- (注3)以下に該当する場合には、耐震等級割引(30%)が適用されます。

- ・書類に記載された内容から、耐震等級が2または3であることは確認できるものの、耐震等級を1つに特定できない場合。ただし、登録住宅性能評価機関(「適合証明書」は適合証明検査機関または適合証明技術者)に対し対象建物の耐震等級の証明を受けるために届け出た書類(写)で耐震等級が1つに特定できる場合は、その耐震等級割引が適用されます。

- (注4)以下に該当する場合には、耐震等級割引(新築は30%、増築・改築は10%)が適用されます。

- ・「技術的審査適合証」または「長期使用構造等である旨の確認書」において、“免震建築物であること”または“耐震等級”が確認できない場合

- ・「認定通知書」など上記①の書類のみご提出いただいた場合

- (注5)認定長期優良住宅であることが確認できる「住宅用家屋証明書」(写)および「認定長期優良住宅建築証明書」(写)を含みます。

- (注6)平成25年国土交通省告示第1061号を含みます。

- (注7)国、地方公共団体、地方住宅供給公社、指定確認検査機関等

- (注8)建築確認申請書(写)など公的機関等に届け出た書類で、公的機関等の受領印・処理印が確認できるものを含みます。

地震保険の内容

保険金をお支払いする場合

地震で建物が損壊した

地震による火災で

建物・家財が燃えた

津波で建物・家財が流失した

噴火で建物が埋没した

火災保険では、

- 地震等による火災(およびその延焼・拡大損害)によって生じた損害

- 火災(発生原因を問いません)が地震等によって延焼・拡大したことにより生じた損害

はいずれも補償されません。

地震保険をご契約いただける対象

- 居住用の建物 (住居のみに使用される建物および併用住宅をいいます。)

- 家財(ただし、自動車や1個または1組の価額が30万円を超える貴金属類等は除かれます。)

地震保険のお申込方法

地震保険だけではご契約いただけません。スーパージャンプ(満期戻火災保険)やホームアシスト(家庭総合保険)等の住まいの火災保険にセットしてお申し込みください。

- ※保険期間(ご契約期間)の途中からでも地震保険をご契約いただけます。

地震保険の保険金額

地震保険の保険金額は、火災保険の保険金額の30~50%に相当する額の範囲内で定めていただきます。(保険金額を途中で増額した場合は、増額部分を含めた保険金額の30~50%に相当する額の範囲内で定めていただきます。)ただし、他の地震保険と合算して建物5,000万円、家財1,000万円が限度となります。

お支払いする保険金の額

地震・噴火・津波による火災、損壊、埋没、流失によってご契約の建物・家財が次の損害を受けた場合に限り地震保険金をお支払いします。(したがって、これに至らない損害の場合にはお支払いできません。)なお、この地震保険は、火災保険契約の地震火災費用保険金とは別にお支払いします。

| 保険の対象 |

損害の程度 |

お支払いする保険金 |

| 建物 |

| 全損 |

建物の地震保険金額の全額

(ただし時価が限度) |

| 大半損 |

建物の地震保険金額の60%

(ただし時価の60%が限度) |

| 小半損 |

建物の地震保険金額の30%

(ただし時価の30%が限度) |

| 一部損 |

建物の地震保険金額の5%

(ただし時価の5%が限度) |

家財

(明記物件は除きます) |

| 全損 |

家財の地震保険金額の全額

(ただし時価が限度) |

| 大半損 |

家財の地震保険金額の60%

(ただし時価の60%が限度) |

| 小半損 |

家財の地震保険金額の30%

(ただし時価の30%が限度) |

| 一部損 |

家財の地震保険金額の5%

(ただし時価の5%が限度) |

損害認定の基準

「全損」「大半損」「小半損」「一部損」の認定は、「地震保険損害認定基準」(注1)(注2)にしたがって、次のとおり行います。

(注1)国が定める「災害に係る住家の被害認定基準運用指針」とは異なります。

(注2)地震発生時点の基準が適用されます。

詳細は日本損害保険協会ホームページ(https://www.sonpo.or.jp/insurance/jishin/)の「地震保険」に掲載されている「参考情報」の「5.地震保険 損害の認定基準について」をご参照ください。

【建物】

【家財】

| 損害の程度 |

認定基準 |

| 全損 |

家財の損害額が家財の時価の80%以上 |

| 大半損 |

家財の損害額が家財の時価の60%以上80%未満 |

| 小半損 |

家財の損害額が家財の時価の30%以上60%未満 |

| 一部損 |

家財の損害額が家財の時価の10%以上30%未満 |

警戒宣言が発令された場合

大規模地震対策特別措置法に基づく警戒宣言が発令された場合には、その地域に所在する建物または家財について、地震保険の新規・増額契約はお引き受けできません。

関連情報(日本損害保険協会ホームページ)

※本サイトの記載内容は、ご契約の保険始期日によって異なる場合があります。

詳しくは商品改定のご案内をご確認ください。