最終更新日:2023年3月22日

保険の中には、年末調整や確定申告で保険料控除を受けられるものがあります。たとえば、生命保険料控除として、医療保険や死亡保険で控除を受けたことのある方もいることでしょう。それでは、住宅や家財の損害を補償する火災保険は、保険料控除の対象になるのでしょうか?火災保険と一緒に加入することができる地震保険は保険料控除の対象になるのでしょうか?また、保険料控除を受けるためにはどのように申請するのでしょうか?この記事では、火災保険や地震保険の保険料控除にまつわる疑問について解説します。

「火災保険」は保険料控除を受けられない?

火災保険の保険料は、年末調整や確定申告で控除を受けることはできません。以前は「損害保険料控除」という制度があり、火災保険も年末調整や確定申告で手続きをすれば控除を受けられましたが、2006年の税制改正によってこの制度の廃止が決まり、2007年1月以降、火災保険は保険料控除の対象から外れました。

しかし、経過措置としていくつかの条件を満たす長期の火災保険(旧長期損害保険)は、引き続き保険料控除(旧長期損害保険料による控除)を受けることが可能です。

「地震保険」は保険料控除を受けられる?

火災保険とセットで加入する地震保険は、年末調整や確定申告で保険料控除を受けることができます。これは、廃止された損害保険料控除に代わって、2007年から地震保険を対象とした「地震保険料控除」が創設されたからです。このため、年末調整や確定申告で申請することで、支払った地震保険料に応じて一定の金額が所得金額から控除されます。

地震保険は、地震・噴火またはこれらによる津波が原因で発生した火災・損壊などの損害を補償するものです。日本は地震大国であるため、国民1人ひとりが地震災害による損失に備えるための支援として、地震保険料控除が創設されました。地震保険は単独では契約できず、火災保険とセットで加入します。

地震保険料控除の控除額は保険料によって変わる

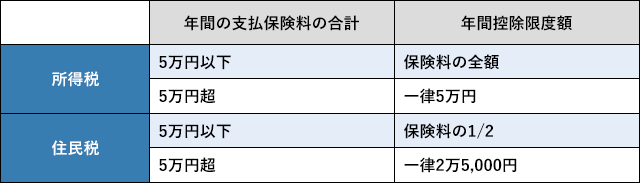

それでは、地震保険料控除で受けられる控除額はいくらくらいなのでしょうか?これは、その年の1月1日〜12月31日の間に支払った地震保険の保険料に応じて変わってきます。また、所得税か住民税かによっても控除額が異なります。

具体的には、1年間に支払った地震保険料が5万円以下であれば所得税は支払金額の「全額」、住民税は支払金額の「2分の1」が控除額になります。たとえば、年間4万円の地震保険料を払ったのなら、所得税は4万円、住民税は2万円の控除を受けられます。支払金額が5万円を超えた場合は、所得税は一律で5万円、住民税は2万5,000円の控除となります。

地震保険料控除の金額

出典:一般社団法人 日本損害保険協会「損害保険と税金について」をもとに作成

※旧長期損害保険料による控除については、国税庁のホームページをご確認ください

なお、複数年分の保険料を一括払いした場合も、「一括払いの保険料÷保険期間の年数」の計算式で1年分の支払金額として換算した額が、毎年、控除の対象になります。たとえば、一括払いした保険料が15万円で契約期間が5年の場合、15万円÷5年間=3万円が1年間の支払金額となります。

地震保険料控除の対象

地震保険料控除の対象になるのは、2007年1月1日以降に契約した地震保険で、控除を受ける本人、または生計を同一にする配偶者その他の親族が所有する居住用家屋や生活用動産を対象としている地震保険契約です。生活用動産というのは、家具や衣服など日常の生活で必要な家財のことを指します。

地震保険料控除は賃貸住宅でも受けられる

また、地震保険料控除は「持ち家か賃貸住宅か」といった住宅の違いは関係ありません。賃貸住宅に住んでいる人も地震保険に加入していれば、年末調整や確定申告によって控除を受けることが可能です。支払った地震保険料が控除の対象になるかどうかは、保険会社などから送られてくる「地震保険料控除証明書」で確認することができます。

税制上、所得控除は15種類ありますが、地震保険料控除はそのうちの1つです。会社員の方の場合、一般的に年末調整で地震保険料控除の申告をすることになりますが、意外と忘れがちかもしれません。たとえば所得税では、地震保険料が年間5万円の場合、その全額を地震保険料控除という所得控除としてその年の収入から差し引いて計算されるので、単純計算ですが、所得税率が10%の方では所得税が5,000円軽減される可能性があります。

所得控除は私たちの暮らしをサポートしてくれるありがたい税制です。「そういえば、地震保険に加入している!」と思ったら、忘れずに年末調整や確定申告で地震保険料控除の申告するようにしましょう。

地震保険料控除を受けるには?

それでは、実際に年末調整や確定申告で地震保険料控除を受けるにはどうすればよいのでしょうか?必要な書類など、手続き方法を見てみましょう。

まずは「地震保険料控除証明書」を用意

年末調整と確定申告のどちらでも、控除を受けるには「地震保険料控除証明書」が必要です。この証明書の受け取り方は、地震保険の契約方法によって異なります。

地震保険料控除証明書の受け取り方

|

契約した初年度 |

契約した年の翌年以降 |

| 火災保険とセットで地震保険に加入した場合 |

契約後に送付される保険証券に添付されています。 |

保険契約継続証(保険会社によって名称が異なります)に添付されているか、ハガキで届きます。 |

| 火災保険の保険期間中に地震保険に加入した場合 |

中途付帯保険証券(保険会社によって名称が異なります)に添付されているか、ハガキで届きます。 |

なお、ハガキで届く場合、10月頃に発送する保険会社が多いようです。万が一、地震保険控除証明書を紛失してしまった場合は、保険会社に連絡して再発行してもらいましょう。保険会社によってはホームページから再発行の手続きを申し込めることもあります。

書面による手続き方法

ここでは、一般的な書面による手続き方法をご紹介します。

年末調整による手続き

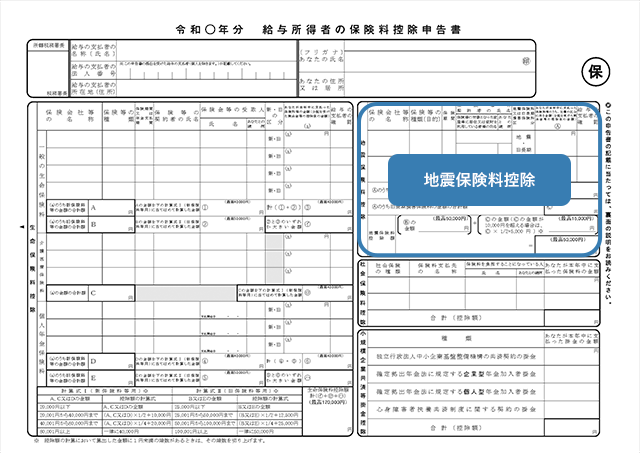

会社に勤めている方などの給与所得者は、勤務先の年末調整で地震保険料控除を申告することができます。この場合は「給与所得者の保険料控除申告書」という書類にある「地震保険料控除」の欄に、加入している保険会社名や保険期間、保険料などを記入します。そして、保険会社から受け取った「地震保険料控除証明書」と一緒に勤務先に提出します。勤務先からの「給与所得者の保険料控除申告書」が手元にない場合、国税庁のホームページから、直接ダウンロードや印刷ができるようになっています。

給与所得者の保険料控除申告書

(出典)国税庁ホームページ「給与所得者の保険料控除の申告」より、申告書様式を一部加工して掲載

確定申告による手続き

年末調整で地震保険料控除の手続きをしなかった方や年末調整をしない自営業の方などは、確定申告で地震保険料控除の申請ができます。この場合は、確定申告書第一表と第二表に、1年間の地震保険料、「地震保険料控除」など必要事項を記入し、「地震保険料控除証明書」を添付して税務署に提出します。

会社員の場合、源泉徴収制度によりお勤めの会社が所得税の納税手続きを代行してくれるため、一般的には自分で所得税を納めている感覚が薄いかもしれません。一方、自営業者の場合、事業所得の申告を行う必要があるため、確定申告は身近なものといえるでしょう。

会社員にとっては、一般的に年末調整が確定申告のようなものといえますが、生命保険や医療保険などと同じく地震保険料についても「給与所得者の保険料控除申告書」への記載を通じ申告を行います。その年末調整が2020年分の年末調整から電子申告でも行えるようになりました。これを受けて、これまでのように「給与所得者の保険料控除申告書」に手書きで記入する手間が省け、手続きの簡素化が図られることが期待されます。今後進むであろうマイナンバーカードの利用普及を鑑みると、電子申告の利便性はますます注目されてくるのではないでしょうか。

【コラム】「損害保険料控除廃止の経過措置」ってどんなもの?

本記事の冒頭でもご紹介したとおり、2007年に「損害保険料控除」が廃止になり、火災保険料が控除の対象から外れました。そこで経過措置として、一定の条件を満たす長期の火災保険契約の保険料は、「旧長期損害保険料」として控除の対象になりました。条件は下記のとおりです。

【控除の対象となる「旧長期損害保険」とは】

- ●2006年12月31日までに保険契約を締結し、保険が開始されている

- ●満期返戻金などがあり、保険期間または共済期間が10年以上の契約

- ●2007年1月1日以降にその損害保険契約を変更していない

控除額は地震保険料控除と同じように、支払った保険料によって異なります。旧長期損害保険料の控除額は、最大で1万5,000円となっています。旧長期損害保険と地震保険の両方から控除を受けられる場合、控除額はそれぞれの方法で計算した金額の合計額(最高5万円)となりますので、注意が必要です。

地震保険料控除が創設されたことで、従来の火災保険や傷害保険などの保険料に適用されていた損害保険料控除は廃止となりました。

ただし、2006年12月31日までに加入していた、たとえば長期(保険期間10年以上)の積立型(満期返戻金がある)火災保険などで、2007年1月1日以降も加入し続けているものについては「経過措置」として、従来の損害保険料控除の適用を認めますというのが「損害保険料控除廃止の経過措置」です。

このため、現在は、地震保険に入っている人か、2006年12月31日以前から今でも長期積立型火災保険などに継続して加入している人が地震保険料控除の対象者であると考えるとわかりやすいかもしれません。

まとめ

火災保険は年末調整や確定申告での保険料控除を受けられませんが、地震保険は控除を受けることができます。控除額は最大5万円ですので、条件によっては年間の地震保険料の全額を所得金額から差し引くことが可能です。保険料控除によって所得税や住民税を軽減することができますので、地震保険に加入している場合は、忘れずに手続きをしましょう。

監修者情報

監修者 ファイナンシャルプランナー

重定 賢治(しげさだ けんじ)

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行うかたわら、企業向けの福利厚生制度として「ワーク・ライフ・バランス相談室」を提案し、事業主・従業員の生活相談にも取り組む。全国商工会連合会「エキスパートバンク」に登録。国土交通省「住み替え等円滑化推進事業」の下、空き家対策などの相談や独立行政法人日本学生支援機構「スカラシップ・アドバイザー」として奨学金の講師を務める。妻は保育士、一児の父。

〔社会貢献〕

○NPO法人 日本ファイナンシャル・プランナーズ(FP)協会 会員

○NPO法人 日本ファイナンシャル・プランナーズ(FP)協会 千葉支部 成田SG 会員

○酒々井町商工会 会員(理事|元青年部部長)

○一般 社団法人 成田法人会 会員(酒々井支部 理事|福利厚生制度推進員)

○酒々井町景観条例策定委員会 委員

○酒々井町立地適正化計画懇談会 委員

○酒々井町2050年脱炭素実現のための再生可能エネルギー導入目標策定検討委員会 委員

- CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

- (掲載開始日:2021年5月19日)