最終更新日:2023年3月22日

自転車は私たちにとって、とても身近な乗り物です。子どもから高齢の方まで、家族それぞれが買い物・通勤・通学・サイクリングなど、日常的に自転車を利用しています。このように気軽に利用できる自転車ですが、近年は自転車を利用する際のさまざまなリスクに備えるために、自転車保険への加入義務化が進んでいます。そこでこの記事では、自転車保険の必要性や種類、補償内容、家族全員が補償の対象となる自転車保険のメリットなど、さまざまな視点から自転車保険について解説します。

加入義務化が進む自転車保険

身近な乗り物である自転車ですが、道路交通法においては「軽車両」、つまり車として扱われています。そのため事故を起こすと、自転車を運転していた人は法的に大きな責任を問われます。とくに近年では、自転車事故によって数千万円に至るほどの高額な損害賠償請求事例が発生しています。自転車保険は、こうした万が一のリスクを補償してくれる保険です。

現在は、多くの自治体で自転車保険への加入を義務化しており、その数は年々増加しています。2020年4月からは、東京都でも加入が義務付けられました。各自治体で加入を義務化あるいは加入を努力義務とする取り組みが広がっていますが、これは、「各自治体に住んでいる方」を対象としているのではなく、「その自治体内で自転車を利用する人」を対象としています。たとえば千葉県に住んでいる人が通勤や通学、観光などの際に東京都内で自転車を利用する場合も義務化の対象となります。

では、自転車保険にはどのようなものがあるのでしょうか。自動車やバイクの場合は、購入と同時に自賠責保険への加入する必要があり、自賠責保険に加入していなければ運転することはできません。しかし、自転車保険の場合は運転のための免許も必要とされないため、「自転車保険にどのような種類があって、どんな補償があるのかよくわからない」「必要性や内容を知ったうえで加入を検討したい」という方もいるのではないでしょうか。

自転車保険には個人プラン(個人向けプラン)・ファミリープラン(家族向けプラン)・カップルプラン(本人・配偶者向けプラン)がある

自転車保険とは主に、自転車に乗っているときに「人や物に損害を与えるリスク」と交通事故で「自分がケガをするリスク」から守ってくれる保険です。保険会社やプランによって補償内容は異なり、自転車に乗っているときに人や物に損害を与えるリスクのみを補償するものもあります。

自転車なら、「事故を起こしても転倒する程度では?」と思う方もいるのではないでしょうか。しかしたとえ転倒であっても、死亡事故や後遺障害が残る大きな事故につながる可能性はあります。実際に、自転車事故によって1億円近い損害賠償の支払いを命じられたケースもあるのです(詳しくは後述します)。

そうした万が一の事態に備えるための自転車保険ですが、損害賠償への補償(相手への賠償)や傷害への補償(自分のケガなどへの補償)を含むもので、数千円(月々に換算すると数百円程度)からの保険料でも加入することができます。契約プランには、個人向け・夫婦向け・家族向けのそれぞれのプランがある商品もあり、それぞれのニーズに合わせて加入することができます。詳しく見ていきましょう。

個人プラン(個人向けプラン)の自転車保険とは

個人向けプランの自転車保険は、被保険者本人のみを補償する自転車保険です。自転車に乗っているときに「人や物に損害を与えるリスク」と自転車に乗っているときに「自分が被害を受けるリスク」などから被保険者を守ってくれます。

ただし、自転車に乗っているときに人や物に損害を与えるリスク(個人賠償責任補償)は、個人向けプランであっても、被保険者本人とその家族(生計が同一の別居の未婚の子を含む)が補償の対象となります。

ファミリープラン(家族向けプラン)の自転車保険とは

家族向けプランの自転車保険は、被保険者本人とその家族を補償してくれる自転車保険です。自転車に乗っているときに「人や物に損害を与えるリスク」と自転車に乗っているときに「自分がケガなどを負ってしまうリスク」などから家族を守ってくれます。

なお、「家族」とは同居している配偶者や子どもだけではなく、生計が同一の別居の未婚の子や、同居の親族も含みます。

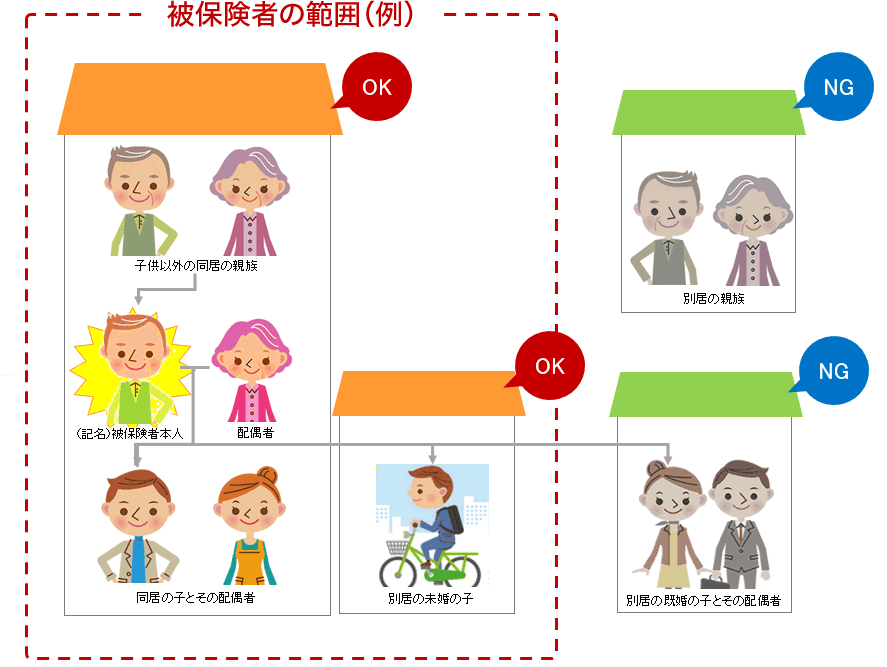

【ファミリープラン(家族向けプラン)自転車保険の被保険者の適用範囲例】

※「その他の親族」とは、被保険者(本人)またはその配偶者の同居の親族(6親等以内の血族、3親等以内の姻族)および別居の未婚(婚姻歴が無いこと)の子をいう。

※上記は楽天損保サイクルアシストの場合(2022年11月現在)。

一方で、夫婦で加入する本人・配偶者向けプランの自転車保険もあります。本人・配偶者向けプランの場合は傷害補償の対象者が被保険者本人とその配偶者で、賠償責任を補償する部分は家族型と同様です。事故による傷害を補償する部分が夫婦だけでよい場合は、家族向けプランへの加入、あるいは夫婦別々で個人向けプランに加入するよりも保険料がお手頃になる本人・配偶者向けプランを検討してもよいでしょう。

ただし、補償内容や被保険者の適用範囲は、保険会社やプランによって異なりますので、必ず内容を確認しましょう。

被保険者の範囲の例

(注)被保険者の範囲は、本人※1、配偶者※2、同居の親族および別居の未婚※3の子となります。「同居の親族」とは、本人またはその配偶者と同居の本人またはその配偶者の6親等内の血族および3親等内の姻族をいいます。「別居の未婚の子」とは、本人またはその配偶者と別居の、本人またはその配偶者の未婚の子をいいます。

- ※1 加入申込画面(WEB)の被保険者欄記載の方をいいます。

- ※2 「配偶者」とは、婚姻の相手方をいい、婚姻の届出をしていないが事実上婚姻関係と同様の事情(内縁関係)にある方および戸籍上の性別が同一であるが婚姻関係と異ならない程度の実質を備える状態にある方を含みます。

- ※3 「未婚」とは、これまでに婚姻歴がないことをいいます。

家族向けプランの自転車保険は、同居であれば自分の親や子どもはもちろん、きょうだい、義理の両親、祖父母、孫、叔父叔母、甥姪などかなり広い範囲の親族まで対象になることが多いです。ご自身の子がまだ結婚していないなら、離れて暮らしていても年齢に関係なく「家族」に加えて一緒に補償してあげることもできます。対象になるか心配な場合は、保険に加入する前に保険会社に問い合わせておくと安心ですよ。

夫婦2人暮らしで双方にケガの補償をつけたい場合は、家族向けプランでももちろんOKですが、それよりも保険料が抑えられる本人・配偶者向けプランで十分でしょう。

ファミリープラン(家族向けプラン)の自転車保険はどんな人におすすめ?

このように自転車保険には個人向けプランと本人・配偶者向けプラン、家族向けプランがあります。では、とくに家族向けプランはどんな人がおすすめなのでしょうか。

自転車保険に加入する家族の人数が多い方

自転車保険は年間数千円(月換算数百円)からの保険料で加入できる保険ですが、家族一人ひとりが個別で個人向けプランの保険に加入するとなると、家族の人数によっては想定以上の保険料がかかることもあります。しかし家族向けプランであれば家族が何人いても保険料は変わりません。個人向けプランに月々数百円程度の保険料をプラスするだけで、夫婦だけではなく同居する子どもやおじいちゃん、おばあちゃん、親戚など、家族全員が同じ補償を受けられることが家族向けプラン自転車保険のメリットです。ただし、家族向けプランの対象となる家族の範囲や補償については保険会社やプランによって異なりますので、内容をよく確認しましょう。

家族に未成年や高齢者がいる方

2021年には、自転車に乗っているときの交通事故が69,694 件発生しています。また同年度の死傷者数は68,114人もいますが、死傷者数の約半数が「未成年と高齢者」です(出典:日本損害保険協会「自転車事故の実態と備え」2022年8月版)。したがって、家族に自転車を利用する未成年や高齢者がいる方は、ファミリープラン(家族向けプラン)の自転車保険への加入をおすすめします。

保険を1つにまとめたい方

家族一人ひとりが別々の個人向けプランの自転車保険に加入していると、誰がどの保険に入っているのかわからなくなってしまう…ということがあるかもしれません。別々の契約ですと、保険会社や保険期間、補償内容、補償範囲が異なることもあり、保険契約の管理も複雑になります。しかし家族向けプランに家族一緒に加入すれば、1つの保険だけで管理ができます。

個人向け、夫婦向け、家族向けプランの自転車保険どれを選んでも「他人やその所有物を傷つけた場合の補償」については家族全員が対象になります。異なるのは「ケガの補償」の範囲です。ここで言う「ケガ」は人にぶつけられた場合だけでなく自転車乗車中に自分で滑って転んだ場合なども対象です。また、自転車に乗っているときに限らず交通事故全般を対象としていることが一般的です。

そのため、たとえ自転車に乗るのが家族で自分だけでも、「子どもが交通事故でケガをしないか心配」であれば、個人向けプラン型ではなく家族全員守れる家族向けプランを選ぶというのも1つの方法です。保険料の差も確認しつつ、自分の心配事に備えられるように選びましょう。家族向けプランの保険料は家族の人数に関わらず一定なのが一般的ですので、人数が多い家庭ほど1人あたりの保険料がお手頃になります。

自転車保険の補償内容

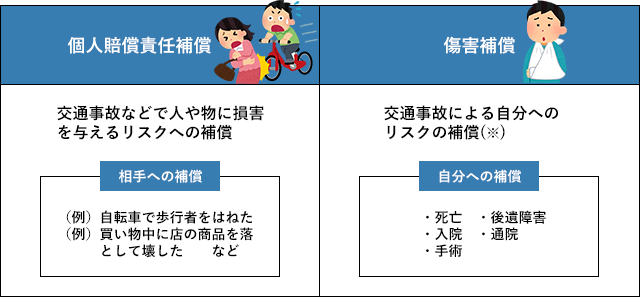

では自転車保険とは具体的にどのような補償を受けられる保険なのでしょうか。自転車保険とは、自転車を利用することによって生じた他者への命や身体、モノへの損害の賠償、そして自身の命や身体への補償をするための保険・共済ですが、自転車事故以外の補償にも対応しています。

自転車保険は、「個人賠償責任補償」のみを補償、または「傷害補償」と「個人賠償責任補償」という2つの補償を組み合わせた保険が一般的です。

一般的な自転車保険の補償内容

※ファミリープラン(家族向けプラン)の自転車保険の場合は、ご自身だけでなく家族のケガも含みます。

自転車保険で補償される内容は、以下のようなものがあります。ただし、保険会社やプランによって補償内容は異なりますので、詳しくは保険会社のホームページやパンフレットなどで確認しましょう。

個人賠償責任補償

損害賠償責任を負ったときの補償

損害賠償責任を負ったときの補償には、自転車保険によって、以下の(1)と(2)の2つのタイプがあります。

- (1)通常の個人賠償責任保険と同様、日常生活など自転車運転中以外に生じた損害賠償責任も補償するもの

- (2)自転車運転中の事故に対する賠償責任に限るもの

自転車以外の事故も補償される場合は、本人やその家族が、故意ではなく偶然な事故により他人にケガをさせたり、他人のモノを壊したりするなどして損害を与え、法律上の損害賠償責任を負った際に保険金が支払われます。

【個人損害賠償責任の補償例】

- ・自転車に乗っていて、歩行者をはねてしまった。

- ・自転車を運転中、他人の車にぶつかり、車の一部を破損させてしまった。

- ・買い物中、お店で商品を落とし、壊してしまった。

- ・飼い犬を散歩中、飼い犬が他人を噛んでケガをさせてしまった。

- ・子供が野球のバットを振っていたら、そばにいた人にあたりケガをさせてしまった。

- ・ベランダから誤って物を落とし、駐車中の他人の車に傷をつけてしまった(歩行者にケガをさせてしまった)

- ・お風呂の水があふれ階下の人の部屋に漏水の被害を与えてしまった。

※上記はあくまで一例であり、保険会社やプランによって補償内容は異なります。

傷害補償

ケガをしたときの補償

自転車事故をはじめ、事故によるケガが原因となり入院した場合、手術を受けた場合、通院した場合に保険金が支払われます。

死亡したときの補償

自転車事故をはじめ、事故によるケガが原因となり死亡した場合、死亡保険金が支払われます。

後遺障害を負ったときの補償

自転車事故をはじめ、事故によるケガが原因となり身体に後遺障害が生じた場合、後遺障害保険金が支払われます。

示談交渉の代行

「示談交渉の代行」が自動車保険の補償に含まれていると、日本国内で発生した自転車事故をはじめとする事故で法的な賠償責任を負った際、本人に代わって保険会社が相手側(被害者)への対応を行ってくれる「示談交渉サービス」が受けられます。

示談交渉サービスがない場合は、事故相手との交渉は自分で行うか、弁護士を立てて行う必要があります。個人で行う示談交渉は、精神的にも金銭的(弁護士費用など)にも大変な負担となる可能性が高いので、示談交渉サービス付きの自転車保険に加入しておくと万が一のときも安心です。これらいずれの補償も、保険会社、プランによっては含まれない場合もあるので、保険内容をよく確認しましょう。

自転車保険の加入ポイント

自転車保険には、主に傷害への補償と個人賠償責任への補償がついていますが、どの程度の補償があれば万が一の際に備えることができるのでしょうか。なかでも自転車保険においては、個人賠償責任への補償が重要視されています。

個人賠償責任補償の賠償額

自転車保険への加入を義務付ける自治体が増えている理由の1つとして、自転車に関する事故において、高額な損害賠償請求事例が発生していることが挙げられます。

自転車事故とその賠償例

以下のように自転車事故による賠償額は1億円近くになる場合があります。自転車は日常生活において利用する機会が多いため、誰もが加害者にも被害者にもなる可能性があります。万が一の事態に備え、損害賠償責任への十分な補償を自転車保険によって備えておいたほうがよいでしょう。

自転車事故の高額賠償事例

| 判決認容額 |

事故の概要 |

| 賠償額 9,521万円 |

11歳の子どもが自転車に乗っているとき女性に衝突。女性は頭がい骨骨折により意識が戻らない状態となり、子どもの保護者に対し賠償金の支払いが命じられた(神戸地方裁判所 2013年7月判決)。 |

| 賠償額 9,266万円 |

男子高校生が自転車で車道を斜めに横断し、対向車線を直進してきた自転車の男性会社員と衝突。男性会社員は言語機能の喪失などの重大な後遺障害を負った(東京地方裁判所 2008年6月判決)。 |

| 賠償額 6,779万円 |

自転車に乗った男性が、ペットボトルを片手にスピードを落とさず下り坂を走行し、横断歩道を渡っていた女性と衝突。女性は事故から3日後に死亡した(東京地方裁判所 2003年9月判決) |

※判決認容額とは、上記裁判における判決文で加害者が支払いを命じられた金額です(金額は概算額)。上記裁判後の上訴等により、加害者が実際に支払う金額とは異なる可能性があります。

(出典)一般社団法人 日本損害保険協会「自転車事故と保険」

補償内容の重複に注意

自転車保険の加入によって補償される個人賠償責任補償や傷害補償は、自転車保険以外の保険によっても補償されていることがあります。つまり自転車保険に加入しなくても、すでに加入している保険で同等の補償が受けられる場合があるのです。

たとえば個人賠償責任補償は自動車保険、火災保険などの特約や、クレジットカード付帯の保険で補償されているケースがあります。また、会社などで加入している団体保険、学校・大学で加入している保険でも個人賠償責任補償がついている場合があります。一方で、自分のケガや死亡・後遺障害の補償となる傷害補償は、生命保険や医療保険でカバーされている場合もあります。

個人賠償責任補償は複数の保険に入っていても、実際の損害額しか保険金を受け取ることができません。そのため自分がすでに入っている保険に個人賠償責任補償がついているのか、あるいはいくら程度の補償がついているかを確認することが大切です。そのうえで、自転車保険によって補償をさらに手厚くすべきかどうかを検討したほうがよいでしょう。

自転車保険への加入を検討するときは、まずご自身が今加入している保険の内容を正確に把握してからにするのがおすすめです。たとえば、自動車保険や火災保険に「個人賠償特約」「日常生活賠償責任特約」といった特約は付いていないでしょうか。「自転車」という単語が入っていないうえ、保険会社ごとに微妙に名称や補償額などが異なるためわかりにくいのですが、保険証券などを見て疑問に思ったら、保険会社のコールセンターなどに問い合わせれば確認して教えてくれますよ。

「自分がケガをしたときの補償」は複数社で重複していても基本的にすべて受け取れますが、「相手やその所有物を傷付けたときの補償」はあくまで実際の損害額までしか受け取れませんので注意しましょう。最高補償額は1億円以上、できれば示談交渉サービスがついているものだと安心です。

自転車保険はどこで加入できる?

自転車保険は自転車販売店やインターネットで申し込みをするほか、最近ではコンビニエンスストアなどでも手軽に加入できるようになりました。ただし、自転車販売店やコンビニエンスストアの場合、一般的にはその店舗で提携している保険会社の自転車保険にしか加入することができません。

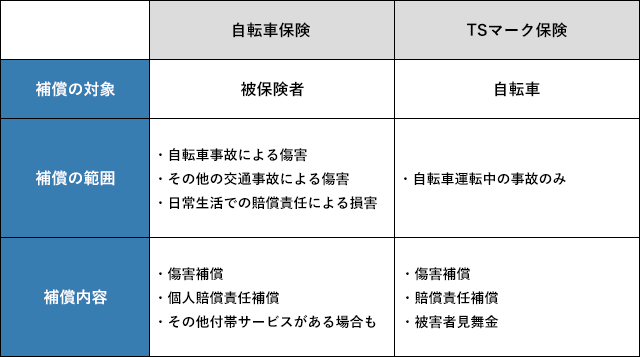

TSマーク付帯保険とは

TSマークとは、自転車整備店などで自転車安全整備士が点検した普通自転車に添付されたマークで、このマークには自転車向けの保険がついています。TSマークには青色マークと赤色マークがあり、それぞれ補償される内容が異なります。

TSマークの種類

青色マーク(第一種TSマーク)で補償される内容

賠償責任補償

青色TSマークが貼付されている自転車に乗った人が第三者に死亡もしくは重度後遺障害を負わせてしまい、法律上の損害賠償責任を負った場合に1,000万円を限度とする補償を受けることができます。

傷害補償

青色TSマークが貼付されている自転車に乗った人が、交通事故によって事故の日から180日以内に入院、死亡もしくは重度後遺障害を負った場合、30万円(死亡もしくは重度後遺障害)、1万円(15日以上の入院)が保険金として支払われます。

赤色マーク(第二種TSマーク)で補償される内容

賠償責任補償

赤色TSマークが貼付されている自転車に乗った人が第三者に死亡もしくは重度後遺障害を負わせてしまい、法律上の損害賠償責任を負った場合に1億円を限度とする補償を受けることができます。

傷害補償

赤色TSマークが貼付されている自転車に乗った人が、交通事故によって事故の日から180日以内に入院、死亡もしくは重度後遺障害を負った場合、100万円(死亡もしくは重度後遺障害)、10万円(15日以上の入院)が保険金として支払われます。

被害者見舞金

赤色TSマークが貼付されている自転車に乗った人が第三者に傷害(入院加療15日以上)を負わせ、法律上の損害賠償責任を負った場合、10万円が被害者見舞金として支払われます。

TSマーク付帯保険と一般の自転車保険の違い

TSマークは全国の自転車安全整備店で取り扱っており、自転車安全整備店で有料の自転車の点検整備を受けたのちTSマークを自転車に貼ってもらうことで保険が付帯されます。保険の有効期間は、TSマークに記載されている日から1年間です。自転車購入時などや自転車を点検してもらった際、TSマークを貼ってもらっているかもしれません。保険期間内であれば、TSマークつきの自転車は自転車用の保険に加入していることになりますので、シールの有無を確認してみましょう。

保険会社が販売している自転車保険は、基本的に「自転車に乗る人」を補償の対象としていますが、TSマークの保険は、「TSマークが貼られている自転車に乗る人」が補償の対象となります。ただし、TSマークの自転車保険には示談交渉サービスなどが付帯されていません。また青色TSマークの場合は賠償責任補償が1,000万円までとなっています。自分や家族にとってどの程度の補償が必要なのかを考えて、別の自転車保険への加入を検討してみてもよいでしょう。

TSマーク付帯保険と一般の自転車保険の違い

昨今の高額賠償を命じられた事例を見ると、青色TSマークだけでは不安が拭えない方もいらっしゃるでしょう。15日以上入院して1万円という点も心もとないですので、これはあくまで「おまけ」程度に捉えておきましょう。赤色TSマークが貼ってある自転車をお持ちの方は、追加で自転車保険にも加入するべきか迷うところかもしれません。

TSマークはそのシールが貼ってある自転車1台だけを補償します。1台の自転車を家族で使いまわして乗っている、友人知人も乗ることがあるといった場合に役立ちます。一方、一般的な自転車保険は自転車単位ではなく人単位で補償します。乗る人は限定されている、赤色TSマークがない自転車も含め家族で複数の自転車に乗っている、示談交渉サービスが欲しいといった場合は、自転車保険の方が便利です。誰がどの自転車にどれくらい乗るのかも考慮して考えるとよいでしょう。

まとめ

自転車保険は自転車に乗る人にとってはとても重要な保険です。手軽にしかも入りやすい保険料で大きな補償を得られることも大きなメリットです。また、個人向け、本人・配偶者向けプラン、家族向けのプランなど、家族構成やニーズに合わせて保険を選ぶことができます。家族向けのプランなら家族全員が補償の対象となりますので、できるだけ保険料はお手頃だけど補償はしっかりしたい、という家族におすすめです。

自転車保険は、インターネットで簡単に加入できるものもたくさんあります。楽天損保のサイトもぜひ参考にしてみてください。

楽天損保の自転車保険(サイクルアシスト)

監修者情報

ファイナンシャルプランナー&ライター

馬場 愛梨(ばば えり)

ばばえりFP事務所 代表

関西学院大学商学部卒業後、銀行にて金融商品の窓口営業に従事。

その後、保険代理店や不動産会社での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをしたことから、難しいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。

<保有資格>

・AFP(日本FP協会認定)

・証券外務員1種

・秘書検定1級

など

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

- (掲載開始日:2021年5月28日)