最終更新日:2023年3月22日

「自転車保険」は、私たちが自転車を利用するときのさまざまなリスクに備えるための保険です。近年では、全国の自治体で自転車保険への加入の義務化も進んでいるため、気になっている方もいるのではないでしょうか?しかし、いざ加入しようと思っても「どこで加入できるの?」「保険はどう選べばよい?」と迷うこともあるでしょう。この記事では、自転車保険の入り方や自転車保険を選ぶ際のポイントをわかりやすく解説していきます。

自転車保険の入り方は?どこで入る?

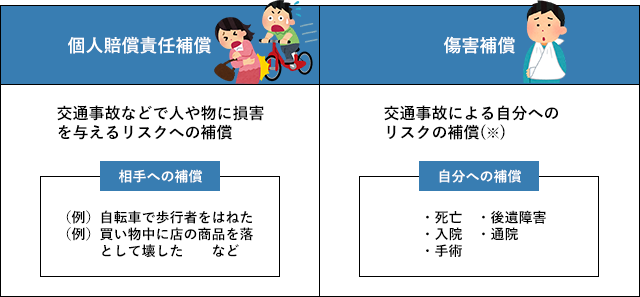

自転車保険は、主に「交通事故などで自転車に乗っているときに人や物に損害を与えるリスク」と「交通事故で自分がケガをするリスク」を補償してくれる保険です。

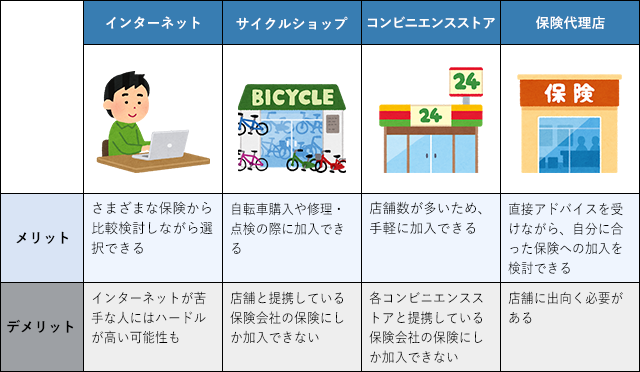

自転車保険に加入する方法は、インターネット、サイクルショップ、コンビニエンスストア、保険代理店などがあります。加入方法は自由に選択できますが、それぞれメリット、デメリットがありますので、ご自身に合った方法で選ぶとよいでしょう。

自転車保険の主な加入窓口

インターネットでの加入

保険会社のウェブサイトや保険代理店のウェブサイトを経由して、インターネットで保険の申し込みをすることができます。パソコンやスマートフォンから24時間365日いつでも検索・アクセスし、自宅でも外出先でも場所と時間を選ばず自転車保険に加入することができます。

インターネットからの加入は、スマートフォンやパソコンを日常的に使用し、オンラインショッピングなど、普段からインターネットでの買い物に慣れている人にとってはとても便利な加入方法だといえるでしょう。しかし、インターネットに慣れていない人や、対面で説明を聞いたうえで加入したい人にとっては少しハードルが高い方法かもしれません。

また、いくつかの保険を比較できるサイトもあるので、ご自身に合ったプランを選ぶ際に活用するのもよいでしょう。

サイクルショップでの加入

自転車を購入したときや、自転車の点検・修理、空気を入れてもらった際に、サイクルショップで自転車保険に加入することもできます。保険についてその場でお店の人に直接質問できるので、安心感もあるでしょう。また自転車を購入したり、買い替えた際、同時に自転車保険に加入しておけば、後日自転車保険に加入しようとしたまま忘れてしまったり、自転車保険への加入が先延ばしになってしまうこともありません。ただし、サイクルショップで加入する場合は、そのサイクルショップが提携している保険会社の自転車保険にしか加入できないため、保険会社を選ぶことができません。

なお、サイクルショップで「TSマーク付帯保険」も販売している場合もあります。全国の自転車安全整備店(自転車安全整備士が勤務しており、TSマークを取り扱うことができる自転車店)で取り扱っており、有料の自転車点検整備を受け、TSマークを貼ってもらうことで保険が付帯されます。保険会社が販売している自転車保険は、「自転車に乗る人」が補償の対象となりますが、TSマーク付帯保険は自転車そのものに保険が付帯されているため、「TSマークが貼られている自転車に乗る人」が補償の対象となる、という違いがあります。

コンビニエンスストアでの加入

最近は、コンビニエンスストアでも手軽に自転車保険に加入できるようになりました。店内にある機械(各コンビニエンスストアに設置されているマルチコピー機やチケット申し込み用の機械など)から申し込みを行い、レジで保険料を支払うだけなので、簡単に手続きができます。

ただし、各コンビニエンスストアが提携している保険会社の自転車保険にしか加入できないので、あらかじめネットなどで各保険会社の自転車保険を比較検討したうえで、ご自身に合った保険が販売されているコンビニエンスストアで加入するとよいでしょう。

保険代理店での加入

保険代理店の店頭などで自転車保険に加入する方法です。保険代理店は、複数の保険会社の保険を扱っている代理店と、特定の保険会社の保険のみを扱う代理店があります。保険代理店での加入のメリットは、保険のプロから直接アドバイスを受けながら、ご自身に合った自転車保険への加入を検討できることです。

自転車保険を選ぶときのポイント

自転車保険は、現在いくつもの保険会社から販売されており、プランもさまざまです。どうすればご自身に合った自転車保険を選べるのか、考え方のポイントをまとめました。

高額な賠償責任に対応できる?自分のケガの補償はある?

自転車保険は、主に「交通事故などで人や物に損害を与えるリスク」と「交通事故でご自身がケガをするリスク」を補償してくれる保険です。まず、自転車保険で補償される内容を確認しましょう。

自転車保険の主な補償内容

※「ファミリープラン(家族向けプラン)」の自転車保険の場合は、ご自身だけでなく家族のケガも含みます。

(1)高額な賠償責任に対応できる補償になっているか?

「自転車に乗っているときに人や物に損害を与えるリスク」から守ってくれるのが個人賠償責任補償です。自転車は私たちにとってとても身近な乗り物です。しかし、もし自転車に乗っているときに事故が起きてしまうと、自転車に乗っていた人は法的に大きな責任を問われることがあります。

近年は自転車の事故によって、数千万円にものぼる損害賠償が発生する事例も発生しています。そうした損害賠償責任をカバーする補償が、「個人賠償責任補償」です。自転車保険への加入を検討する際は、個人賠償責任補償の保険金額が、高額な賠償に対応できる補償内容になっているかどうかを確認しましょう。

自転車事故とその賠償例

| 判決認容額 |

事故の概要 |

| 賠償額 9,521万円 |

11歳の子どもが自転車に乗っているとき女性に衝突。女性は頭がい骨骨折により意識が戻らない状態となり、子どもの保護者に対し賠償金の支払いが命じられた(神戸地方裁判所 2013年7月判決)。 |

| 賠償額 9,266万円 |

男子高校生が自転車で車道を斜めに横断し、対向車線を直進してきた自転車の男性会社員と衝突。男性会社員は言語機能の喪失などの重大な後遺障害を負った(東京地方裁判所 2008年6月判決)。 |

| 賠償額 6,779万円 |

自転車に乗った男性が、ペットボトルを片手にスピードを落とさず下り坂を走行し、横断歩道を渡っていた女性と衝突。女性は事故から3日後に死亡した(東京地方裁判所 2003年9月判決)。 |

※判決認容額とは、上記裁判における判決文で加害者が支払いを命じられた金額です(金額は概算額)。上記裁判後の上訴等により、加害者が実際に支払う金額とは異なる可能性があります。

(出典)一般社団法人日本損害保険協会ホームページ「自転車事故と保険」より

(2)自分のケガの補償はあるか?補償額は?

ご自身のケガなどに対する補償についても考える必要があります。ご自身のケガなどに対する補償とは、交通事故によってケガをしてしまった際の補償で、ケガによる死亡・後遺障害、入院、手術による治療、通院時などに保険金が支払われます。

自転車保険のプランによって補償内容は異なり、ご自身のケガに対する補償がないもの、死亡・後遺障害のみを補償するもの、入院のみを補償するもの、死亡時・後遺障害・入院・通院すべてを補償するものなどさまざまです。どのような補償が必要であるかを考えて選びましょう。

なお、保険金の支払対象となるケガや治療等については、各保険会社によって異なります。詳細は各保険契約の約款等を確認する必要があります。

自転車保険は全国の自治体で義務化の流れが進んでいます。加入する義務があるとされているのは、相手に損害を与えたときに備える「個人賠償責任補償」の部分です。過去の賠償額の事例から見て、1億円程度の補償があればいざというときも対応できるでしょう。

「傷害補償」に関しては義務ではありませんが、自転車による事故でケガをした場合のリスクに備えられます。補償できる範囲によって保険料が違ってきます。いくつかの保険をチェックして、その内容と保険料をよく比較してみると、ご自身に合ったものを探しやすくなります。

保険料はいくらくらいのものがよい?

自転車保険の保険料は、安いものなら数千円(月々に換算すると数百円程度)から加入でき、補償を厚くすればするほど保険料が高くなります。自転車保険を選ぶ際には、無理なく支払える保険料であるかということも大切です。

示談交渉サービス・特約はついているか?

示談交渉サービスとは、万が一事故を起こしてしまったときに、本人に代わって保険会社が相手との示談交渉をしてくれるサービスのことです。示談交渉サービスがない場合は、相手との交渉はご自身で行うか、弁護士を立てて行わなくてはなりませんが、これには大変な労力と、弁護士費用などの経済的負担もかかります。示談交渉サービスがついていれば、保険会社に示談交渉を任せられます。

なお、示談交渉サービスは、自転車保険に含まれている場合と、特約として加入する場合がありますので、必要に応じて確認しておきましょう。また、ご自身に非がまったくない「もらい事故」のような場合には、示談交渉サービスを利用することはできないので、留意しておきましょう。

すでに火災保険や自動車保険に付帯していないか?

自転車保険において重要な「個人賠償責任補償」は、自転車保険だけに限られた補償ではありません。火災保険や自動車保険に加入している場合、個人賠償責任補償が付帯されている可能性があります。

仮に、火災保険や自動車保険で加入していながら、自転車保険に加入した場合は、どうなるのでしょうか?個人賠償責任補償は、すべての損害において、実際の損害額以上の保険金を受け取ることができません。つまり2重に個人賠償責任補償を掛けていても、2倍の保険金が支払われるわけではありません。補償内容が重複してしまうと、必要以上に保険料を支払っている状態になる可能性があるわけです。

したがって、自転車保険に加入する前に、すでに加入している火災保険や自動車保険があれば、補償内容をよく確認することが大切です。個人賠償責任補償の内容がよくわからない場合は、火災保険や自動車保険に加入している保険会社に問い合わせてみることをおすすめします。

火災保険や自動車保険、傷害保険などにつけられる「個人賠償責任補償」は、保険会社によっては「日常生活賠償特約」という名前になっていたり、「自転車」という単語が入っていなかったりすることもあります。保険に慣れていない多くの方にとって、補償されているかどうかの判断は難しいと感じるかもしれません。

しかし、この補償があると、自分だけでなく家族も含めて、自転車事故に限らず「飼い犬が他人を噛んだ」「水漏れを起こしてマンションの下の階に被害を与えた」などの場合も、保険でカバーできます。保険会社のホームページで確認したり、問い合わせたりするなどして「どんなときに」「誰が」「いくらまで」「どんな補償」を受けられるのか確認しておきましょう。

自転車保険加入の必要性

自転車保険の加入方法や保険の選び方については前述のとおりですが、「そもそも自転車保険は必要なの?」と考える方もいるのではないでしょうか。自転車保険の必要性について、見ていきましょう。

自転車事故の賠償金が高額になる可能性もある

自転車事故を起こして人にケガなどをさせてしまった場合、高額な賠償金を請求される可能性があるということは、先ほどご説明したとおりです。

自転車事故による賠償額は1億円近くになる場合もあります。また、自転車は日常生活において利用する機会が多いため、誰もが加害者にも被害者にもなる可能性があります。万が一の事態に備え、損害賠償責任への十分な補償を自転車保険によって備えておいたほうがよいでしょう。

加入義務化する自治体が増加している

もし自転車事故を起こしてしまい、高額な賠償金を負担した場合には、保険に加入していないとすべての賠償金を自己負担しなければなりません。そのため、損害から事故の当事者を守ることを目的に、自転車保険の加入を義務化する自治体が増えています。

なお、自転車保険の加入義務の対象は、その自治体に住んでいる人だけでなく、その自治体内で自転車を利用する人も対象としています。そのため、加入が義務化されていない自治体に住んでいたとしても、通勤・通学や観光などで加入を義務化している自治体内で自転車を利用する場合は、義務化の対象となります。

加入を

「義務」

とする自治体 |

宮城県、秋田県、山形県、福島県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、香川県、愛媛県、福岡県、熊本県、大分県、宮崎県、鹿児島県

※上記のほか、金沢市、岡山市、において義務条例を制定済み |

加入を

「努力義務」

とする自治体 |

北海道、青森県、茨城県、富山県、和歌山県、鳥取県、徳島県、高知県、佐賀県 |

(出典)楽天損保「サイクルアシスト(2022年10月 楽天損保調べ)」より抜粋

「自分が住んでいるところは自転車保険が義務化されていないから、入らなくてよい」とは限りません。義務化する自治体は増えつつありますので、今はそうでなくても近いうちに義務化される可能性もありますし、自分でなくても家族が通勤や通学などで義務化されているエリアを自転車で通過することがあるかもしれません。

なにより、実際に事故を起こしてしまって損害賠償を請求されてから困っても後戻りできません。自転車保険は、1ヵ月あたり数百円程度の保険料で加入できるものもあり、さまざまな自転車事故のリスクをカバーできます。事故の相手も自分も守るため、義務化されているかどうかにかかわらず、保険加入の検討はしておきたいところです。

自転車の使い方別「備えるべき補償の考え方」

自分や家族を含め、普段自転車をどのように利用しているかも、補償を考える際のポイントとなります。

家族全員が乗るなら「ファミリープラン(家族向けプラン)」がおすすめ

家族全員が自転車を利用している場合は、家族全員分の個人賠償責任や死亡・後遺障害・ケガなどを補償してくれる保険への加入を検討するとよいでしょう。自転車保険は、「個人プラン(個人向けプラン)」「カップルプラン(本人・配偶者向けプラン)」「ファミリープラン(家族向けプラン)」などがあり、「ファミリープラン(家族向けプラン)」が家族全員分の補償をしてくれる保険にあたります。

それぞれのプランの違いは、被保険者や補償を受けられる対象となる人です。「個人プラン(個人向けプラン)」は被保険者本人のみ、「カップルプラン(本人・配偶者向けプラン)」は被保険者本人とその配偶者、「ファミリープラン(家族向けプラン)」は被保険者本人とその家族が補償の対象となります。ただし、個人賠償責任補償については、「個人プラン(個人向けプラン)」であっても被保険者本人とその家族が補償の対象となります。

「個人プラン(個人向けプラン)」「カップルプラン(本人・配偶者向けプラン)」「ファミリープラン(家族向けプラン)」それぞれの補償内容は、保険会社やプランによって異なります。内容をよく確認して選びましょう。

通勤や通学で乗るなら「個人賠償責任補償」を厚めに

毎日の通勤や通学に自転車を使用する場合は自転車に乗る頻度が高くなります。自転車に乗る機会が多ければ、その分自転車事故へのリスクが高まるでしょう。万が一事故の当事者となってしまった場合に備えて、相手方への補償となる個人賠償責任補償を厚くしておくと安心です。

たとえ子どもであっても自転車事故を起こしてしまうと加害者となり、保護者が高額な賠償責任を命じられる事例も実際に発生しています。そのため小さな子どもも自転車に乗る場合は、もしもの場合に備えて被害者への補償となる個人賠償責任補償を厚くしておくと安心です。

自転車保険は、自分や家族がどれくらい自転車に乗る機会があるのかを踏まえて検討するとよいでしょう。「ほとんど乗る機会はないけれども、義務化されているので加入しておきたい」「交通事故でケガをしても、医療保険や貯金などでまかなえる」といった場合には、自動車保険や火災保険の特約として個人賠償責任補償をセットしておくだけでも事足りる可能性もあります。

「個人賠償責任補償だけでは不安」「ご自身のケガの補償も必要」という場合は、自転車保険が有効です。本人だけが補償対象になる「個人プラン(個人向けプラン)」よりも、配偶者や子どもなど家族まとめて補償される「ファミリープラン(家族向けプラン)」の方が保険料は高いです。ただ、自転車を利用する家族が複数いる場合には、ファミリープラン(家族向けプラン)を選ぶ方が1人あたりの保険料を抑えやすいでしょう。また、乗る自転車が限定されている場合は、その自転車に「赤色TSマーク」や「青色TSマーク」を付帯して対応することもできます。誰がどれくらいどの自転車を利用するのか整理して、備え方を考えてみましょう。

まとめ

自転車保険はさまざまな方法で手軽に加入することができ、比較的少ない保険料で大きな安心を得ることができる保険です。ご自身のためにも家族のためにも、事前確認や加入のポイントをよく理解してから、ご自身や家族に合った自転車保険への加入を検討しましょう。

楽天損保のホームページにも、自転車保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の自転車保険(サイクルアシスト)

監修者情報

監修者 ファイナンシャルプランナー

馬場 愛梨(ばば えり)

ばばえりFP事務所 代表

関西学院大学商学部卒業後、銀行にて金融商品の窓口営業に従事。

その後、保険代理店や不動産会社での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをしたことから、難しいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。

<保有資格>

・AFP(日本FP協会認定)・証券外務員1種・秘書検定1級 など

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

- (掲載開始日:2021年5月20日)