最終更新日:2023年3月22日

新築住宅を購入する際には、土地や建物を購入するための契約のほかにも、住宅ローンや各種保険への加入手続きを行います。とくに、住宅ローンを利用して住宅を購入する場合には戸建て・マンションなどの住宅の形態にかかわらず金融機関から火災保険への加入が求められるのが一般的です。そこで、この記事では新築住宅を購入にあたり「なぜ火災保険が必要か?」「加入時に検討するべきポイントは?」などについて解説します。火災保険とセットで地震保険にも加入したほうがよいか、新築住宅のみに適用される新築割引とは何か、保険料を抑えるポイントとは…、などについても、ぜひチェックしてください。

火災保険とは?火災だけでなく台風や豪雨などさまざまなリスクに備えられる

火災保険とは、住宅そのものや敷地内にあるカーポート、原動機付自転車、家財道具の火災等による損害を補償する保険です。火災保険は一戸建て、マンション、アパートなど住宅の種類にかかわらず加入できます。

火災保険という名称ですが、契約内容によって台風や豪雨、盗難などさまざまなリスクに備えられるのが特徴です。特約の種類も多く、契約する方の住宅や居住地域に合った保険にカスタマイズできるのが一般的です。

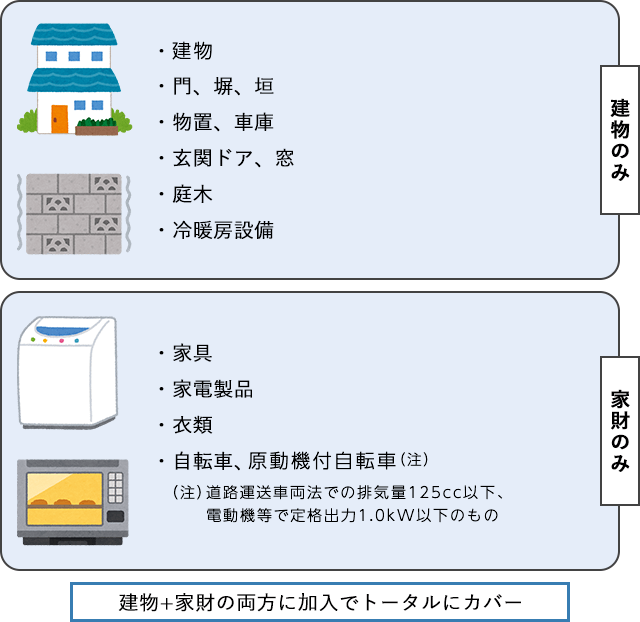

火災保険は「建物」と「家財」それぞれに加入する必要がある

火災保険の補償の対象は「建物」と「家財」の2つあり、それぞれに加入することで建物・車庫・塀などに加え、建物内にある財産への損害に備えられます。

火災保険では、住宅専用の建物に加え、門や塀、物置、車庫などの付属建物も含めて「建物」として補償の対象としています。家財とは、敷地内にある家具や家電など、日常生活に使用している動産を指します。建物部分だけに加入した場合、テレビやパソコン、家具などの家財が損害を受けてもそれらに対する損害は補償されません。

マンションの場合は、一般的に居住者の専有部分(住居のみに使用されている部分)が補償の対象です。共用部分の廊下やバルコニーは補償の対象外となる場合があるため注意しましょう。

火災保険の主な補償対象

※保険各社によって細かな補償範囲は異なります。

(出典)楽天 保険の総合窓口

家財部分の補償では、敷地内にある家財一式が補償されます。こちらは戸建て・マンションにかかわらず、家具、家電、衣服などが補償の対象となります。ただし、貴金属等は特約を付帯しなければ補償されないケースがあります。

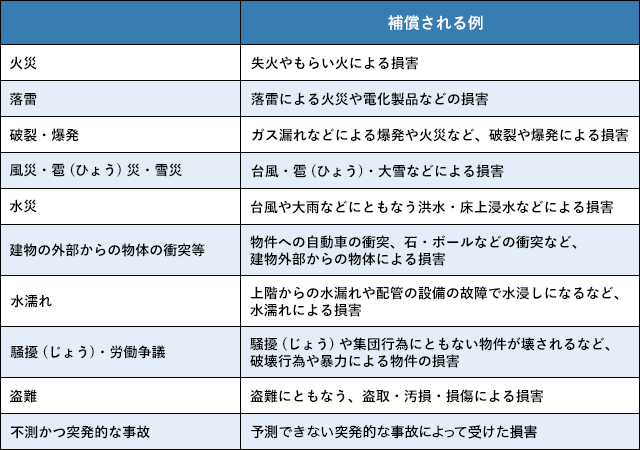

基本の補償と選べる補償がある

火災保険では、一般的に火災や落雷、破裂・爆発によって被った損害や台風・竜巻などによる風災補償が基本の補償となっています。台風・暴風雨などで発生した洪水や高潮などによる水災を補償する水災補償や、給水管の破裂による水漏れ、自動車など外部からの物体の衝突への補償、強盗や窃盗による損害を補償する盗難補償への加入は、一般的に契約者自身が選択できます。

基本の補償と選択できる補償については、保険会社や保険商品によって異なります。加入の際には、どこまでが基本の補償でカバーされるのか、そのほかの補償では何が補償の対象なのか確認しましょう。

火災保険の補償範囲

新築住宅に火災保険はなぜ必要なのか?

新築住宅等、住宅の購入時に住宅ローンを利用する場合、火災保険への加入は必須となっているケースが一般的です。

住宅ローンを利用すると火災保険が必要になる理由

住宅ローンの借り入れと火災保険がセットとされているケースが多いのには、理由があります。住宅ローンの借入期間中に万が一、火災で自宅が焼失してしまったとします。火災保険に加入していない状態では、仮に火災で自宅がなくなってしまったとしても、住宅ローンの支払いは続いてしまいます。それと同時に、新たに暮らす家が必要になるでしょう。住宅ローンの残りと新たな住宅、2つの費用が重なることで家計に大きな負担がかかってしまいます。

また住宅ローンでは、金融機関は土地や建物を担保に融資を行うのが一般的です。しかし火災などで住宅が破損し、建物の価値がなくなってしまうと、金融機関はローンの契約者がローンを返済できなくなったときに返済分を保証するものを失ってしまいます。

そのため、ローンの契約時には契約者に火災保険に加入してもらい、保険金請求権に質権を設定することがあります。ここでいう質権とは、万が一の際には火災保険の保険金を金融機関が請求できる権利のことをいいます。火災保険がローンの質権に設定されると、たとえばローンの返済期間中に火災等で住宅が全焼してしまったような場合でも、金融機関は火災保険の保険金でローンの残債の返済を受けることができます。

住まいが被害を受けてしまった後の生活の再建をスムーズにするためにも、返済期間中にローンを滞りなく返済するためにも、不動産の購入時に住宅ローンを利用する場合は、一般的に金融機関から火災保険への加入を求められます。

では、住宅ローンを利用しないで新築住宅を購入した場合は、火災保険に加入する必要がないのでしょうか。住宅ローンを利用しないで住宅を購入した場合でも、万が一住宅が火災等でなくなってしまった場合、その後の生活や家計に大きな影響をおよぼすことには変わりがありません。火災等によるリスクを保険無しで負うのは難しいでしょう。住宅ローンを利用しない場合にも、火災保険への加入を検討してみましょう。

火災保険への加入は必須でも、保険会社は自由に選べる

前述のことから、住宅ローンの契約時に火災保険への加入が求められます。住宅ローンを提供する銀行からいくつかの保険商品をすすめられることもあるでしょう。しかし、加入する保険商品は契約者自身が自由に選べます。

また、契約期間も契約者が自由に決められます。ローンの返済期間中に火災保険が満期になった場合は、火災保険の継続手続きまたは新規加入の手続きを行いましょう。

住宅を購入した場合、火災保険に入ることは必須です。それは自分自身の財産を守るためです。万が一、火災などで住宅が焼失した場合、自分の所持金で立て直すことは、不経済ですし、一度にまとまったお金を準備するのはとても大変です。保険への加入が重要なのは、住宅自体が非常に高額だからです。

適切な補償を選んで保険料を抑える!新築住宅の火災保険加入のポイント

新築住宅を対象として火災保険を加入する際には、次のポイントを押さえておきましょう。保険料を抑えながら、必要な補償をしっかり選ぶためのヒントをご紹介します。

加入のタイミング

住宅を購入した場合、火災保険の補償開始日は住宅の引き渡し日にしましょう。住宅の引き渡しが済んでいるのに、火災保険が付保されていないと、万が一火災が起きても補償されないので注意が必要です。

また、加入の申し込みや相談は、なるべく早く行いましょう。火災保険の契約の前に、保険会社は建物の構造、家財の状況を確認する作業を行います。その後、補償範囲や補償内容を決定し契約を行うため、火災保険の加入には時間がかかる場合があります。

引き渡し日に確実に補償がスタートするように、購入する住宅が決まったら早めに保険会社や保険代理店に相談しておくとよいでしょう。

複数社から見積もりを取って比較する

新築住宅を購入するとき、あるいは住宅ローンの申し込みをするときに、不動産会社や金融機関から提携する保険会社の火災保険をすすめられることがあります。住宅の購入にはさまざまな手続きが必要になるため、契約までの手続きがスムーズに進むこれらの保険にそのまま加入するケースもあるでしょう。

しかし、火災保険の補償内容や補償の対象、保険料は保険会社によって変わります。複数の保険会社から見積もりを取って、補償内容と保険料を比較・検討することで、より自分に合った保険を選べるのです。必要な補償を整理し、ご自身で加入する保険商品を検討しましょう。

なお、保険会社によっては、新築割引などの割引制度が用意されている場合もあります。新築割引は、火災保険に加入する時点で築年数が10年未満の住宅に適用されるなど、保険商品によって適用される内容、割引率に違いがあります。複数社から見積もりを取ることで、このような割引の有無も比較できます。

補償の範囲と金額を決める

補償の範囲を決めましょう。前述の通り、火災保険は「建物」部分と「家財」部分があり、加入時には補償の対象を選べます。契約者は建物だけ加入する、家財だけ加入する、建物と家財の両方に加入するという3つのパターンから選択することとなります。

家財部分も加入するかどうかは、万が一、火災で家財一式が損害を受けてしまったとしたら、トータルでどのくらいの損害額になるのかを計算してから検討してみましょう。パソコンなどのデジタル製品、テレビ等家電一式、ソファーやテーブルなどの家具すべてを買い替えるとなると、数百万円かかることもあります。新築住宅で使う家財の合計金額を算出して、万が一の際にすべてを買い替えるのが難しいかもしれない場合は、「家財」部分を含めた火災保険の加入を検討してもよいのではないでしょうか。

補償の範囲が決まったら、保険金額を決めます。保険金額は、支払われる保険金の限度額です。火災保険の建物部分は、損害があったときに同等の建物を建て直したり、購入しなおしたりできる金額(再調達価額)に設定します。新築住宅の場合は、建築する際にかかった建物の費用(建築費)が補償限度額の目安です。

家財部分の保険金額は、同じ家財を新たに購入するために必要な金額を基準として設定します。ただし、家財部分の保険金額は、実際の再調達価額よりも低く設定して加入することも可能です。保険金額の目安がわからない場合は、見積もりを依頼した保険会社が簡易的に算出する家財の額を参考にしてもよいでしょう。

建物部分も家財部分も、保険金額を高くすると保険料が高くなり、保険金額を低くすると保険料も下がります。補償を手厚くして保険料が支払えない、保険料を下げたいからと保険金額を下げて万が一の際に十分な補償が受けられなかったということがないように、バランスをよく考えて補償内容を決めましょう。

近年の個人向け火災保険の補償の保険金額は、再調達価格(新価)をベースに設定されるケースが一般的です。これは、万が一事故にあっても、購入したときと同じものがその時点で調達できるようにするためです。

火災保険の補償の範囲については、家財部分も補償に含めるかで迷われる方もいるかもしれません。家財部分については、冷蔵庫、テレビ、タンス以外にも、衣類や置物なども対象となるため、それらを1つ1つ集計すると数百万円になることもあります。保険料をできるだけ抑えたいという場合には、すべて新品ではなく中古品で買いそろえて家財の合計保険金額を低くする方法もあるかもしれません。

一方、建物部分については、保険金額は購入したときの金額を基準にして一定の範囲内で決めることができます。いざというときの補償を大きくしたい方は高く、保険料をできるだけ抑えたい方は低く設定することが可能です。

戸建てとマンションで違いはある?補償内容の決め方

火災保険の補償内容は、購入する住宅や居住地域に適したものを選択しましょう。火災保険は、戸建て・マンションなど住宅の形態にかかわらず加入できますが、マンションの場合は自分自身の住まいとして使用している専用部分と家財が補償の対象となります。

いくつかの決められた補償がセットになったパッケージ型の火災保険では、補償が足りなかったり、自分には必要のない補償が入っていたりすることがあります。マンションの場合は、高層階に住んでいて床上浸水の可能性が低いのに水災補償に加入していたなどがその例です。

火災保険は、住宅に関するリスクに備える保険ですから、まずは自宅にどのようなリスクがあるのかを知る必要があります。居住する地域や土地の形状等によっては、火災だけでなく風災や水災のリスクが高いこともあるでしょう。台風が来る頻度が高い土地や、豪雪地帯に住宅がある場合は、風災に備える風災補償で万が一に備えられます。風災補償では、暴風による屋根や外壁への損害、大雪による損害等が補償の対象です。

そのため、購入した住宅のある土地で考えられるリスクを洗い出して、必要な補償や特約を選択しましょう。住宅のある土地にどのようなリスクがあるか、自治体がウェブサイト等で公表しているハザードマップを参考にするとわかりやすいです。ハザードマップを見て、土砂災害や洪水のリスクがある場合は、水災補償をセットして水害や土砂災害に備えましょう。

また、交通量や治安面も確認しておきましょう。交通量の多い大きな通りに面している住宅を購入した場合は、なんらかの原因で自動車が自宅に追突するとも限りません。強盗や窃盗など、治安について気になる方もいるのではないでしょうか。道路の幅や交通量は、住宅や土地の下見の際に確認できます。住宅に車が追突するかもしれないと感じたら、外部からの物体の衝突などの補償を検討します。

治安については、警察署のウェブサイトから犯罪の発生状況を確認できます。空き巣が多く発生している地域では、盗難補償で万が一に備えるのも手です。

契約者が自由に選択して付帯できる特約は、必要だと思われるものを契約にセットしましょう。特約を付けると保険料は高くなりますが、その分補償は手厚くなります。保険商品によっては、契約に自動でセットされる特約もあり、こちらは外すことができません。保険会社各社の補償内容とともに、特約の種類とその内容も比較して、自分にあった保険を選びましょう。

近年、台風による強風および水災の被害が続出し火災保険の支払保険金は2018年度、2019年度と連続して1兆円を超えています(出典:一般社団法人 日本損害保険協会)。火災保険は火事への保険ではなく、自分の住宅を守るための総合財産保険と考える必要があります。補償内容についても、火災・破裂・爆発・落雷だけでなく、自然災害(風災・雹災・雪災・水災)への加入も検討するとよいでしょう。

保険期間・保険料払込方法

一般的な火災保険の保険期間は、1年から5年の間で任意に設定できます。期間が長いほど保険料が安くなるのが特徴です。2005年以前は、35年補償が続く35年一括契約などの長期契約もありましたが、現在は5年が最長の保険がほとんどです。

また、保険料の支払い方法には月払いや一括払い(一時払い)があり、保険料をまとめて支払うほど保険料は安くなります。つまり、同じ補償内容でも、火災保険の最長期間である5年契約で一括払いを選択すると、月払いの1年契約よりも1年あたりの保険料が安くなります。ただし、一括払いの場合は一時的な保険料の負担が大きくなる点に注意が必要です。

※保険会社により契約できる払込方法は異なります。

保険期間と保険料の支払方法は、保険商品によって異なる場合があります。住宅ローンの返済期間中に火災保険の契約期間が終了した場合、再度保険に加入するか、契約を継続して加入する必要があります。保険商品によっては、長期契約終了後に自動で契約を継続するもの、終了時に1年契約などに切り替えて、月払いを選択できるものもあります。

火災保険とあわせて加入できる地震保険について

火災保険に加入する際には、地震保険の加入も検討しておきましょう。地震保険は単体では加入できません。火災保険に加入している方が加入できる保険です。火災保険には地震、噴火、津波、およびそれらを原因とする火災に対する補償は含まれていません。住宅が出火した原因が地震、噴火、津波にある場合、火災保険からは保険金が支払われないわけです。予期できない大きな地震、噴火、津波に備えたいのなら、地震保険に加入しておくと安心です。

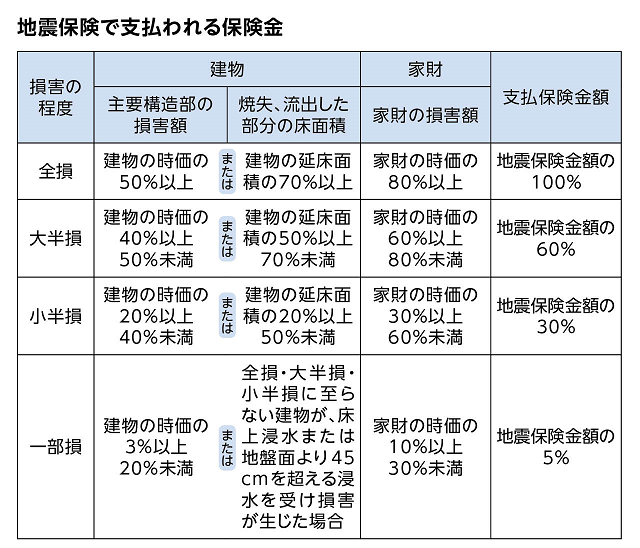

地震保険は、地震、噴火、津波およびそれらを原因とした火災による損害などを補償します。地震保険の対象には火災保険と同じく建物と家財があり、それぞれ加入します。地震保険では、住宅や家財に対する損害がどの程度であったかを基準に保険金が支払われます。損害の程度には全損、大半損、小半損、一部損があります。これら損害の程度から、一定の割合の保険金額が支払われる仕組みです。

出典:損害保険料率算出機構ホームページ「地震保険基準料率」をもとに作成(2022年11月現在)

時価とは、同程度の住宅を新たに建築する、あるいは購入するために必要な金額から、新築時点から経過した年数によって減少した価値を差し引いた金額のことです。地震保険の保険金額は、火災保険の保険金額の30%~50%で設定します。また、契約の限度額が決められており、建物は5,000万円、家財は1,000万円が限度額です。

これらのことから、地震保険の保険金額は満額でも火災保険の保険金額に達しません。これは、地震保険の目的が被災物件を完全に復旧することではなく、被災者の生活再建にあるからです。地震や噴火で大きな損害を受けたときは、地震保険の保険金では同等の建物を建てられない点は覚えておきましょう。

地震保険は単独では加入できず、火災保険とセットで加入する必要があります。地震保険の保険金額は、最大でも火災保険の保険金額の50%までとなっています。地震で家が全損になっても、新しい家を建て直すだけの金額が保険で支払われないのは、契約者にとって大変残念なことです。また、保険料も火災保険と比べるとかなり高くなっています。しかし、いざ地震が起きたときのリスクを考えると、地震保険を掛けざるを得ないというのが現状ではないかと思います。地震で家が倒壊しても政府が用意してくれる生活再建支援金は100~300万円ほどになります。

まとめ

念願のマイホームが火災や自然災害で損害を受けたときでも、火災保険に加入していれば経済的な損失を抑えることができます。住宅ローンを利用して住宅を購入した場合は、火災保険の加入は必須となります。住宅を購入する際は、どのような火災保険に何年の契約にするかなど、細かい内容をよく理解したうえで契約しましょう。火災保険には不動産会社や金融機関が提携しているものもありますが、内容を知らないままに契約をしてしまうと、補償が足りなかったり、手厚すぎたりと、ニーズにマッチしない保険となってしまう可能性があります。また、火災保険では補償されない地震や噴火、津波に備えたいのなら、あわせて地震保険への加入も検討してみましょう。

楽天損保のホームページにも、火災保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の火災保険(ホームアシスト)

監修者情報

監修者 ファイナンシャルプランナー

浦上 登(うらがみ のぼる)

東京都築地生まれ。

早稲田大学政治経済学部卒業後、大手重工業メーカーへ入社。

一貫して海外ビジネスを担当。行った国は35か国以上。その後保険部門へ転籍。

現在はサマーアロー・コンサルティング代表。CFP®・第一種証券外務員、FP相談、各種セミナー、記事の執筆等を行っている。

https://briansummer.wixsite.com/summerarrow/about

- CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。