最終更新日:2023年3月22日

住宅を購入したり、賃貸住宅を契約したりするときに加入する「火災保険」。火災保険への加入を前提に住宅ローンを組んだり、賃貸契約を進めたりする場合も多いと思いますが、「本当に必要なの?」「加入することでどんなメリットがあるの?」といった、疑問をお持ちの方もいるのではないでしょうか。この記事では、火災保険の必要性について解説するとともに、火災保険の補償対象や補償の範囲など、加入時に知っておきたいポイントについてもわかりやすくご紹介します。

火災保険とは?

建物や家財が損害を受けたとき、その損害に対して保険金が支払われるのが火災保険です。戸建てやマンション、賃貸住宅など、住宅の形態によらず加入することができます。保険会社によって補償の対象となる災害や事故は異なりますが、火災のほかに、台風などの風災による被害、雪災による被害、洪水など水災による浸水被害、さらには盗難による損害などへの補償もオプションで付帯できるのが一般的です。

また、火災保険の補償範囲は「建物」と「家財」に分けられています。建物には、門や塀、物置など建物に付属するものも含まれます。一方、家財の補償を含む場合には、家具や家電製品、衣類など生活に必要な動産が補償の対象となります。さらに、保険会社によっては損害が生じたことによって臨時に生ずる費用も補償できる場合があり、火災保険は住宅に関する損害を幅広く補償する保険なのです。

火災保険の必要性は?

住宅や家財に対する損害を補償する火災保険。「まれにしか起きない火災のために、加入する必要があるのか」と考える方もいるかもしれません。では、火災保険に加入する必要性はどこにあるのでしょうか?

たとえば、火災保険に加入しないまま火災などによる損害を受けた場合、どのようなリスクが懸念されるのか考えましょう。火災保険は、火災による住宅への損害のほかにも、落雷や爆発、台風、豪雨、豪雪などによる損害への補償も用意されています。そのため、火災だけでなくこれらの災害によるリスクも含めて、詳しくみていく必要があります。

隣家の火災に巻き込まれた場合のリスク

火災は、自宅からだけでなく他の建物や集合住宅のほかの部屋から発生することもあります。たとえば、隣家から出火してその火が自宅に燃え移ったとしましょう。「隣家から出火した火であれば、隣家に責任があるのでは?」と考えてしまうかもしれませんが、実はこの場合でも隣家に損害賠償は請求できないことがあります。

これは失火責任法という法律で「失火による火災では重大な過失がある場合を除いて賠償責任を負わない」と定めているためです。つまり、隣家からの“もらい火”で火災が起きたときでも、自宅の損害分は自己負担で直さなければなりませんが、火災保険に加入していれば、自宅と家財の損害分が補償されます。

火災を起こしてしまった場合のリスク

自宅から出火してしまった場合はどうなるでしょう。火事で自宅や家財が焼失してしまったら、引っ越しや住宅の建て替えが必要となることもあります。家具や家電も新調する必要がありますし、火事の後に残ったものを片付ける費用も必要です。保険会社によっては、緊急時の仮住まい費用や残存物の片付け費用、住宅の建て替え費用などをオプションで用意していることもあります。

自然災害が起きた場合のリスク

災害で自宅や家財が被害を受けた場合、元の生活に戻るまでには大きな費用を必要とすることもあります。仮に洪水による床上浸水で床や壁、家具が濡れてしまったら、張替えや買い替え費用が発生します。

しかも、火災保険に未加入かつ住宅ローンが残っている状態で大きな損害が発生した場合は、住宅ローンを支払いながら修理費用や仮住まいを用意する費用も負担しなければならないこともあるでしょう。台風、豪雨、豪雪、竜巻など、さまざまな災害に備える火災保険に加入していれば、損害分は保険で補償され、生活の再建を図ることができます。

近年、台風や洪水などの自然災害の発生数は、温暖化の影響もあり世界的に増加傾向にあります。河川や海のそばや山・崖の近くに住んでいる方は、自然災害による損害のリスクも高くなるでしょう。また、一見すると安全そうな住宅街でも、ハザードマップを確認すると災害リスクが高い地域である場合もあります。火災保険に加入する前にハザードマップを確認して、自宅付近の災害リスクを理解し、必要な補償を決めましょう。

とくに住宅ローンで買ったばかりの家が、火災で焼失したり、洪水で流されたりしたら、そのリスクは甚大です。火災保険に入っていないと、なくなった家のローンを払い続けるだけでなく、新しい家を建てる費用も自己負担することになります。火災保険に入っていれば、なくなった家の住宅ローンは残りますが、受け取った保険金で新しい家を建てることが可能になります。家は人生において大きな買い物です。万が一に備え、自分の財産を守れるように、火災保険の加入を検討する必要があるでしょう。

地震が起きた場合のリスク

大規模な損害が起きる可能性がある地震に備える場合には、火災保険に付帯できる「地震保険」でリスクに備えることができます。地震保険は火災保険に加入している建物や家財とあわせて加入できる保険で、地震保険のみで加入することはできません。地震や噴火、さらには地震などによる津波を原因とした火災、損壊、流失、埋没などによって生じた損害を補償します。

日本は地震が多く、頻繁に地震による大きな損害が起きています。地震が少ないとされる地域であっても、いつ地震に襲われるかはわからない状況です。そのため、火災保険に加入する際には、地震保険についてもあわせて検討しておくとよいでしょう。

なお、地震保険は、警戒宣言が発せられてからでは、新規の契約や保険金額の増額ができない地域(東海地震に係る地震防災対策強化地域)があります。これは、警戒宣言が発令されると、地震保険未加入の方の駆け込み契約が予想され、これを容認してしまうと、これまで継続して契約していた方との間で保険料負担面などにおいて不公平が生じるため、法律でこれを規制しているのです。

火災保険の補償内容は?

前述のとおり、火災保険にはさまざまな補償があります。具体的な補償の内容を見ていきましょう。

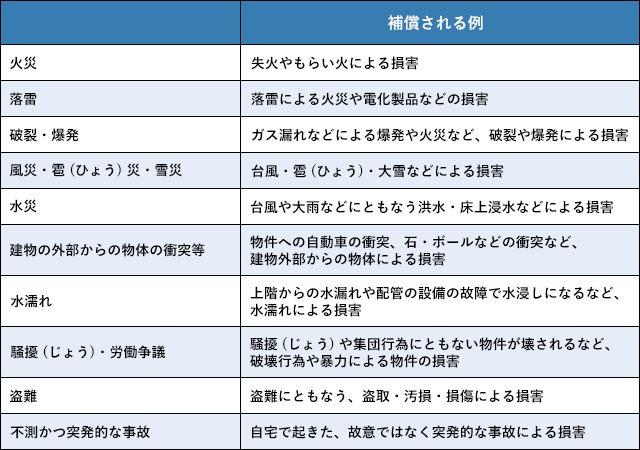

火災の場合

火災保険では、ボヤ、延焼、失火などによって建物や家財が損害を受けたときも補償されます。火災を起こしてしまったときや、隣家からのもらい火で火災が起きたときに建物や家財が受けた損害に対して保険金が支払われます。

【補償される損害の例】

- ・料理中にフライパンから火がでて天井まで焦げてしまった

- ・隣家で発生した火災が自宅に燃え移り、2階部分が焼失してしまった

- ・庭でたき火をしていて庭木や外壁が燃えてしまった

落雷の場合

火災保険では、落雷で建物や家財が損害を受けたときも補償されます。

【補償される損害の例】

- ・屋根に雷が落ちて一部が壊れてしまった

- ・近くの電柱に雷が落ちて家電製品が壊れてしまった

- ・自宅に雷が落ちて燃えてしまった

破裂・爆発の場合

火災保険では、ガス漏れなどの原因で爆発が起き、建物が損壊・倒壊した、家財が壊れたなどの損害が起きたときも補償されます。

【補償される損害の例】

- ・ガスの配管からガス漏れが発生していることに気づかず、ガスコンロに火をつけて爆発し自宅が爆発・全焼してしまった

- ・カセットコンロに火をつけたらボンベが爆発して、自宅や家財が一部損壊した

風災・雹(ひょう)災・雪災の場合

火災保険では、台風や竜巻、雹(ひょう)、大雪や雪崩などの自然災害によって建物や家財が損害を受けたときも補償されます。

【補償される損害の例】

- ・台風で屋根瓦が飛んでしまった

- ・竜巻に巻き込まれて住宅にさまざまなものがぶつかり、外壁や窓が壊れてしまった

- ・大粒の雹(ひょう)で窓ガラスが割れて、家具まで壊れてしまった

- ・大雪で雨樋が壊れてしまった

水災の場合

火災保険では、台風や豪雨による洪水や高潮、雪解け水による洪水、土砂崩れなどで建物や家財が損害を受けたときも補償されます。ただし、保険金支払いの条件として、「建物(家財)の保険価額に対し、再調達価額※の30%以上の損害を受けたとき」「床上浸水、または地盤面から45㎝を超える浸水による被害があったとき」のように規定されていることが一般的です(保険会社によって、水災補償の支払い基準が異なる場合があります)。

- ※再調達価額とは保険の目的である建物や家財と同等なものを新たに再築または再取得した場合にかかる金額を指します。

【補償される損害の例】

- ・台風で近くの河川が氾濫。洪水で床上浸水になり、床や家具が水浸しになった

- ・豪雨で堤防が決壊して、住宅ごと流されてしまった

- ・暴風雨で自宅裏の山で土砂崩れがおき、土砂が家の中まで入り込み1階部分がすべて埋まってしまった

建物の外部からの物体の衝突等の場合

火災保険では、建物の外から何かがぶつかり、建物や家財が損害を受けたときも補償されます。

【補償される損害の例】

- ・車が家に追突して、外壁が崩れてしまった

- ・ボールが飛んできて、窓ガラスを破りテレビが壊れてしまった

盗難の場合

火災保険では、強盗や窃盗で建物が損害を受けたり、家財が盗難されたりしたときや、強盗や窃盗の未遂事件による損害も補償されます。家財も火災保険に加入している場合、預金通帳が盗まれ現金を引き出されたときでも補償されますが、保険によっては補償額に上限が設けられていることもあります。

【補償される損害の例】

- ・空き巣が窓ガラスを割って自宅内に侵入して、自宅にあった現金を盗まれてしまった

- ・空き巣に室内にあった預金通帳と印鑑を盗まれ、現金を引き出されてしまった

- ・空き巣による窃盗は未然に防いだが、ドアのカギを壊されてしまって交換が必要になった

水濡れの場合

火災保険では、水道や排水管のトラブルで住宅内に水濡れが発生したときの損害も補償します。

【補償される損害の例】

- ・マンションの上の階で水漏れがあり、居室の天井や壁、床が水浸しになり張替えが必要になった

- ・帰宅したらトイレの排水トラブルで床が水浸しになっていた

騒擾(じょう)または労働争議等の場合

騒擾(じょう)とは、集団行動に伴う暴力行為や破壊行為のことです。多くの人が集まり、その人々が起こした騒動によって損害を受けたときにも火災保険では、補償されます。

【補償される損害の例】

- ・デモを行っている集団が石を投げはじめ、自宅の窓ガラスにあたり割れてしまった

不測かつ突発的な事故(破損・汚損等) の場合

火災保険では、日常生活中に起きた突発的な事故で建物や家財が壊れてしまった場合にも補償されます。

【補償される損害の例】

- ・大掃除中に掃除機を壁にぶつけて壊してしまった

- ・模様替えをしようとテレビを持ち上げて誤って落として壊れてしまった

火災保険の主な補償内容

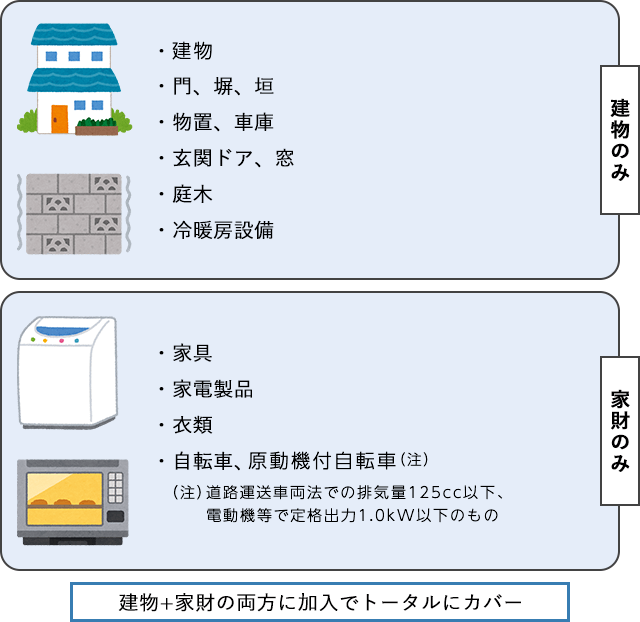

火災保険の対象は?

火災保険の補償の対象は、大きく分けると主に3パターンに分類されます。「建物だけ加入したい」「賃貸住宅なので家財だけ加入したい」など、自分の暮らしに合った保険に加入するために、火災保険の対象について以下の点を理解しておきましょう。

補償の対象には3つのパターンがある

火災保険の補償の対象には「建物のみ」、「家財のみ」、「建物+家財」の3つのパターンがあります。

建物部分には、住宅そのものに加えて門や塀、垣、物置、車庫などの付属建物や冷暖房設備など建物の付属設備が含まれ、家そのものや物置、車庫などが損壊したときには保険金が支払われます。

家財には、家具や家電、衣類、物置や車庫の中にある自転車・125cc以下の電動機付自転車などが含まれ、家財のみを補償の範囲にすると、家具や家電、衣服などに損害があったときに補償されます。

建物と家財の両方に加入すると、住宅、住宅に付属するもの、家具や家電などに損害があったときに補償されます。

火災保険の主な補償対象

※補償対象は各保険会社によって異なります。

(出典)楽天 保険の総合窓口

補償の範囲を決める際の注意点

補償の範囲を決めるときは、住宅の形態にあったものを選びましょう。たとえば、戸建ての住宅で建物部分しか保険の対象としなかった場合、家具や家電に損害があったときには補償されません。火災で建物だけでなく、家財まで焼失してしまったとしても、建物部分の保険金しか受け取れません。

分譲マンションを購入して家財のみ保険に加入したケースでは、家具や家電に対する損害は補償されますが、天井や床・壁などマンションの専有部分の損害分は補償されません。火災保険に加入する住宅において、どこまで補償が必要なのかを確認して加入する保険の対象を決めることが大切です。

たとえば戸建てで火災保険に加入する場合、建物部分には加入するけれど、家財部分にも火災保険が必要か迷うこともあるでしょう。一方、マンションの場合には、家財部分に加入することは決めたけれど、建物部分をどうするのか考えてしまうこともあると思います。そのような場合は、建物部分の価値はどのくらいか、家財の価値はトータルでいくらになるかをあらためて考えてみましょう。

ただし、マンションの建物部分の火災保険の補償額は、分譲マンションには敷地利用権の価格等、建物以外の費用も含まれているため、購入費用とイコールにはならない点に注意しましょう。

戸建て住宅をお持ちの場合には、補償対象を「建物だけ」「家財だけ」と限定するのではなく、「建物+家財」を補償対象とするように火災保険に加入することをおすすめします。とくに木造住宅の場合は、ひとたび火事になった場合には建物だけでなく、家財も焼失する可能性があります。また、火災に限らず、落雷で電気器具が壊れたり、洗面所のホースが破れていて知らない間に床が水浸しになったりした場合にも適用されるなど、火災保険はさまざまな場面で役立ちます。戸建て住宅の場合はとくに幅広いリスクをカバーしているタイプが理想的でしょう。戸建て、マンションのいずれも、住まいの構造や住んでいる地域の環境を考慮したうえで、必要な補償を検討するとよいでしょう。

まとめ

「火災保険」という名称でありながら、火災だけでなく多くの災害による損害も補償してくれるのが火災保険です。台風や集中豪雨などの災害は毎年のように発生しており、自然災害の発生件数は近年増加傾向にあります。災害による損害も補償する火災保険の必要性は高まっているといえるでしょう。

火災や落雷、ガスによる爆発による損害、もらい火による損害も火災保険でカバーできます。ただし、地震保険は火災保険と別途加入する必要があります。地震保険は火災保険に加入しなければ入れない保険です。地震や地震による津波にも備えたいのなら、火災保険と一緒に地震保険も申し込みましょう。

楽天損保のホームページにも、火災保険について詳しく記載されています。ぜひ保険選びの参考にしてみてください。

楽天損保の火災保険(ホームアシスト)

監修者情報

監修者 ファイナンシャルプランナー

浦上 登(うらがみ のぼる)

東京都築地生まれ。

早稲田大学政治経済学部卒業後、大手重工業メーカーへ入社。

一貫して海外ビジネスを担当。行った国は35か国以上。その後保険部門へ転籍。

現在はサマーアロー・コンサルティング代表。CFP®・第一種証券外務員、FP相談、各種セミナー、記事の執筆等を行っている。

https://briansummer.wixsite.com/summerarrow/about

- CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

- ※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。