保険料は年間3,000円

(月額換算でひと月あたり250円)から

※年間の支払額を月換算した額。

※お支払いは年払いのみ対応します。

決め手は保険料

みんなが楽天損保を選んだ理由は

「保険料がリーズナブルだから」

(当社お客さまアンケート、2018/10~2020/6)

- リーズナブルな保険料

- ネットで加入が完結する

- 賠償責任の補償が安心

自転車保険は

本当に必要?

意外と身近な自転車事故

2020年には、自転車乗用中の交通事故が67,673件発生。

また、死傷者数は66,137人と交通事故全体の死傷者数に占める割合は17.8%であり、歩行中の死傷者数に比べ約1.7倍と高い数値を示しています。

子供も加害者に

自転車の重大事故では

15〜19歳の加害者が最多

自転車対歩行者事故における自転車の年齢層別

歩行中死者・重傷者数(令和2年)

出典:警察庁 交通事故分析資料 「令和2年における交通事故の発生状況等について」

もしもの時にかかるお金

CASE1

小学生の前方不注意による事故

(神戸地裁、2013年7月4日判決)

男子小学生が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において、歩行中の女性と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。

CASE2

高校生の前方不注意による事故

(東京地裁、2008年6月5日判決)

男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失等)が残った。

家族が起こした事故も賠償責任を

1億円まで補償します。

加入を義務化する地域も

増えています

2023年7月より岩手県も自転車保険の加入が努力義務となりました。

加入を

「義務」

とする自治体 |

宮城県、秋田県、山形県、福島県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、石川県、滋賀県、京都府、大阪府、兵庫県、広島県、奈良県、香川県、愛媛県、福岡県、熊本県、大分県、宮崎県、鹿児島県

※上記のほか、岡山市、において義務条例を制定済み |

加入を

「努力義務」

とする自治体 |

北海道、青森県、岩手県、茨城県、富山県、和歌山県、鳥取県、徳島県、高知県、佐賀県 |

※2023年7月 楽天損保調べ

自転車保険のよくあるご質問

賠償責任の補償における家族の範囲はどこまで?

被保険者(本人)または被保険者(本人)の配偶者の同居の親族(6親等内の血族、3親等内の姻族)および別居の未婚(婚姻歴が無いこと)の子が対象となります。

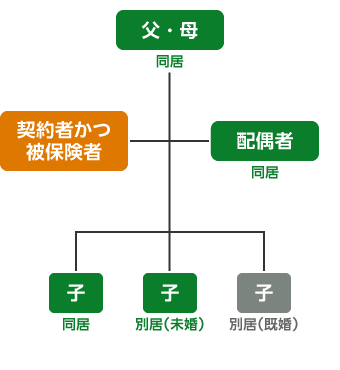

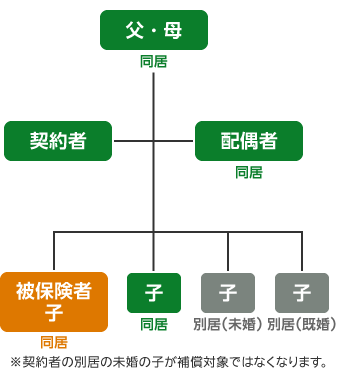

補償範囲の例

被保険者(本人)=

契約者の場合

被保険者(本人)=

契約者の子の場合

親族:被保険者(本人)の6親等以内の血族および3親等以内の姻族をいいます。

未婚:これまで婚姻歴がないことをいいます。

-

①:被保険者(本人)

-

②:①の配偶者

-

③:①または②の同居の親族

-

④:①または②の別居の未婚の子

-

⑤:①が未成年者または責任無能力者である場合、 ①の親権者およびその他の法定の監督義務者等

-

⑥:②から④のいずれかの方が責任無能力者である場合は、 責任無能力者の親権者およびその他の法定の監督義務者等

自転車以外の事故も補償されるか?

自転車で転倒してケガをした、または自動車にひかれてケガをした場合にも補償が適用されます。

具体的には下記のような事故によるケガを補償します。

①運行中の交通乗用具(自転車、運行中の電車、自動車、バス、船、ヨット、ボート、エスカレーターなど)との衝突、接触等の交通事故

②運行中の交通乗用具に搭乗している間の事故

③乗客として駅の改札口を入ってから出るまでの駅構内における事故

④工作用自動車との衝突、接触等による事故

⑤交通乗用具の火災による事故 等

自転車を複数持っている場合は、1台ごとに契約するものか?

自転車を複数持っている場合であっても、1台ごとに自転車保険に加入する必要はありません。

サイクルアシストは自転車本体にかける保険ではないため、補償を受けられる方(被保険者様)を設定していただき、お申込みください。

子供を保険に加入させたい場合の加入方法を教えてください。

満18歳未満のお子さまをケガの補償の対象とされる場合、そのお子さまの保護者となる「父母または祖父母」の親族等の方がご契約者として、お子さまをケガの補償の対象となる方(本人)としてください。

加入資格(契約者)

下記に該当する方は、加入資格があります。

- 日本国内に在住し、現時点で満18歳以上かつ個人の方

- 日本国内で自転車を利用する方

もしくは

日本国内で自転車を利用する親族等(未成年の子どもを含む)がいる方

自転車保険お役立ちコラム

-

自転車保険の加入義務化の自治体が増加。自転車保険には入ったほうがよい?罰則はあるの?

-

自転車保険、どう選ぶ?夫婦・子どもなど、家族全員が一緒に加入できる家族型(家族向けプラン) がおすすめ!

-

自転車保険の入り方は?加入方法や選ぶときのポイントを解説!

重要事項説明書・約款

ご契約に関する重要な事項が記載されていますので、印刷し書面で保管いただくか、パソコンなどに保存いただくことをおすすめします。

商品の特性に応じ、お客さまのライフプランや公的保険制度等を踏まえ、お客さまの抱えるリスクやそれに応じた補償の必要性を適切にご理解いただく必要があります。

そのために、保険金額・日額は、高額療養費制度等の公的保険制度を踏まえてご確認ください。

公的保険制度の概要につきましては、金融庁のホームページ(https://www.fsa.go.jp/ordinary/insurance-portal.html )等でご確認いただけます。

楽天損保の自転車保険

「サイクルアシスト」の補償内容

ご自身の補償自転車以外の交通事故によるケガも補償

-

入院の補償

入院の補償

事故によるケガのため、事故の発生日からその日を含めて180日以内に入院(日帰り入院を含みます)した場合に入院保険金をお支払いします。

-

手術の補償

手術の補償

事故によるケガの治療のために、事故の発生日からその日を含めて180日以内に病院または診療所において手術を受けられた場合に手術保険金をお支払いします。

-

後遺障害の補償

後遺障害の補償

事故によるケガのため、事故の発生日からその日を含めて180日以内に身体に後遺障害が生じた場合に後遺障害保険金をお支払いします。

-

死亡の補償

死亡の補償

事故によるケガのため、事故の発生日からその日を含めて180日以内に死亡された場合(事故により直ちに死亡された場合を含みます。)に死亡保険金をお支払いします。

補償対象の範囲

-

※1被保険者(本人)には、保険始期日時点で満69歳以下の方のうち、以下の方を1名ご指定いただけます。

-

・ご契約者

-

・ご契約者の「配偶者」「子・孫」「父母・祖父母」

-

※2事実婚(婚姻の届出をしていないが事実上婚姻関係と同様の事情にある方)の配偶者(パートナー)は、以下の要件をすべて満たすことが書面等により確認できる場合に限ります(婚約とは異なります。)。

-

① 婚姻意思を有すること

-

② 同居により夫婦同様の共同生活を送っていること。

-

※3その他の親族とは、被保険者(本人)またはその配偶者の同居の親族(6親等以内の血族、3親等以内の姻族)および別居の未婚(婚姻歴が無いこと)の子をいいます。

-

※4満18歳未満のお子さまを補償の対象とする場合、次のように指定してください。

-

・契約者:保護者となる父母または祖父母

-

・被保険者(本人):お子さま

-

※5配偶者(パートナー)およびその他親族の範囲は、被保険者(本人)からみた続柄によって定まります。

相手方への賠償賠償責任を1億円まで補償!

本人やそのご家族が、国内、国外を問わず次の偶然な事故により、他人にケガをさせたり、他人の物を壊して損害を与え、法律上の損害賠償責任を負った場合に保険金をお支払いします。

-

1. ご本人の住宅の所有、使用または管理に起因する偶然な事故

-

2. ご本人およびその家族の日常生活に起因する偶然な事故

-

示談交渉サービス

示談交渉サービス

安心の示談交渉サービスつき

日本国内で発生した賠償責任について、楽天損保が示談交渉を代行する「示談交渉サービス」をご利用いただけます。(日本国内のみ)

-

自転車以外の事故

自転車以外の事故

自転車以外の賠償責任も補償します。

例:他人の財物に損害を与えた

補償対象の範囲

*

自己負担額:0円

*

示談交渉サービスつき!(日本国内のみ)

補償範囲の例

被保険者(本人)=

契約者の場合

被保険者(本人)=

契約者の子の場合

親族:被保険者(本人)の6親等以内の血族および3親等以内の姻族をいいます。

未婚:これまで婚姻歴がないことをいいます。

-

①:被保険者(本人)

-

②:①の配偶者

-

③:①または②の同居の親族

-

④:①または②の別居の未婚の子

-

⑤:①が未成年者または責任無能力者である場合、 ①の親権者およびその他の法定の監督義務者等

-

⑥:②から④のいずれかの方が責任無能力者である場合は、 責任無能力者の親権者およびその他の法定の監督義務者等

※補償重複に関するご注意

個人賠償責任補償は、補償内容が同様の保険契約(傷害保険以外の保険契約にセットされている特約や楽天損保以外の保険契約を含みます)が他にある場合は、補償が重複することがあります。補償が重複すると、個人賠償責任補償の対象となる事故について、どちらの保険契約からでも補償されますが、いずれか一方の保険契約からは保険金が支払われない場合があります。補償内容の差異や保険金額をご確認いただき、この保険契約における個人賠償責任補償の要否をご判断いただいたうえで、ご加入ください。

保険料・保険金額

-

保険料(1年)

3,000円~20,320円

-

賠償責任

1億円

-

入院保険金日額

2,500円~10,000円

-

手術保険金

入院中: 25,000円~100,000円

それ以外: 12,500円~50,000円

-

死亡・後遺障害

250万円~1,000万円

-

保険料

3,000円~20,320円

-

賠償責任

1億円

-

入院保険金日額

2,500円~10,000円

-

手術保険金

入院中: 25,000円~100,000円

それ以外: 12,500円~50,000円

-

死亡・後遺障害

250万円~1,000万円

※「カップルプラン」「ファミリープラン」の場合、配偶者(パートナー)やその他親族の保険金額は、被保険者(本人)と同額になります。

重要事項説明書・約款

ご契約に関する重要な事項が記載されていますので、印刷し書面で保管いただくか、パソコンなどに保存いただくことをおすすめします。

ご検討中の方はこちら

保険料・補償内容を見てみる

※当ページの内容は概要を説明したものです。詳細につきましては重要事項説明書、普通保険約款・特約をご確認ください。